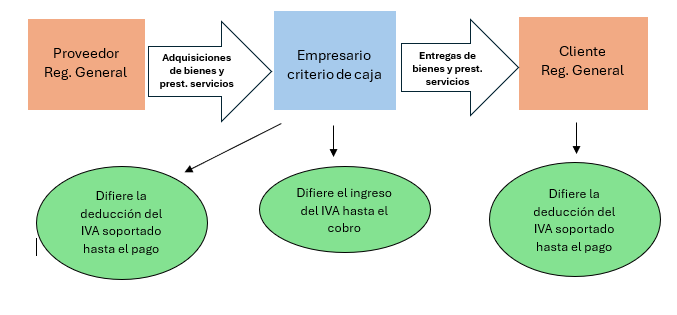

El criterio de caja es un régimen especial de IVA al que pueden acogerse algunos contribuyentes cuya ventaja, básicamente, consiste en no tener que ingresar el IVA repercutido hasta que se produce el cobro a los clientes, aunque también implica en la deducción del IVA soportado en sus adquisiciones hasta que se produzca el pago a sus proveedores. Es lo que se conoce como “criterio de caja doble”.

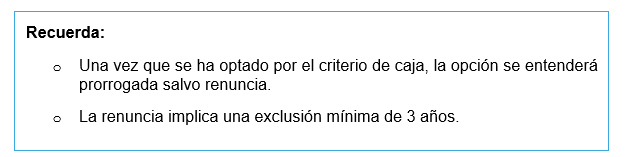

Cabe señalar que se trata de un régimen especial de carácter opcional, es decir, el contribuyente puede o no acogerse y debe hacerse expresamente.

Este régimen puede resultar una opción atractiva para aquellos empresarios a los que le falta liquidez, tienen poco IVA deducible y con clientes poco cumplidores con los pagos.

¿Quién puede acogerse al criterio de caja?

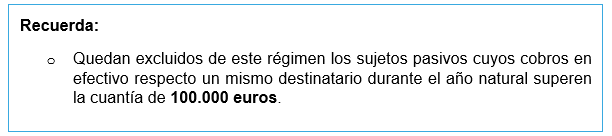

Pueden acogerse los sujetos pasivos del impuesto cuyo volumen de operaciones durante el año natural anterior no haya superado los 2.000.000 de euros, entendiendo que las operaciones se realizan cuando se hubiera producido el devengo del IVA si no les hubiera sido de aplicación el régimen especial.

¿A qué operaciones podrá aplicarse el régimen especial del criterio de caja?

El régimen especial se referirá a todas las operaciones del sujeto pasivo realizadas en el territorio de aplicación del impuesto.

Quedan excluidas las siguientes:

- Las acogidas a los regímenes especiales simplificado, de la agricultura, ganadería y pesca, del recargo de equivalencia, del oro de inversión, aplicable a los servicios prestados por vía electrónica y del grupo de entidades.

- Exportaciones y entregas intracomunitarias de bienes (operaciones exentas).

- Las adquisiciones intracomunitarias de bienes.

- Supuestos de inversión del sujeto pasivo.

- Las importaciones y las operaciones asimiladas a importaciones.

- Las operaciones de autoconsumos de bienes y servicios.

¿Cómo se opta por el régimen especial del criterio de caja?

Se podrá optar por aplicar el régimen especial al tiempo de presentar la declaración de comienzo de actividad, o bien, en la declaración censal durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto. En ambos casos, la opción se ejercita a través del modelo 036.

¿Cómo funciona el régimen?

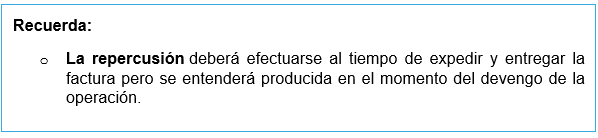

Cuando un empresario se acoge al criterio de caja, esto implica que el IVA se devenga:

- En el momento del cobro total o parcial del precio por los importes efectivamente percibidos.

- El 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación si el cobro no se ha producido.

Con respecto al IVA SOPORTADO, podrán deducírselo:

- En el momento del pago total o parcial del precio por los importes efectivamente satisfechos.

- El 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación si el pago no se ha producido.

¿Qué ocurre con el destinatario de las operaciones afectadas por el régimen?

El destinatario de las operaciones, aunque no esté acogido al régimen del criterio de caja, podrá deducir el IVA soportado en las mismas:

- En el momento del pago total o parcial del precio por los importes efectivamente satisfechos.

- El 31 de diciembre del año inmediato posterior a aquel en que se haya realizado la operación si el pago no se ha producido.

¿Qué obligaciones formales implica la opción por este régimen?

Los sujetos pasivos acogidos al régimen especial del criterio de caja deberán incluir en el libro registro de facturas expedidas la siguiente información:

- Las fechas del cobro, parcial o total, de la operación, con indicación por separado del importe correspondiente, en su caso.

- Indicación de la cuenta bancaria o del medio de cobro utilizado, que pueda acreditar el cobro parcial o total de la operación.

En el Libro Registro de facturas recibidas deberán hacer constar la siguiente información:

- Las fechas de pago, parcial o total, de las operaciones, con indicación por separado del importe correspondiente en su caso.

- Indicación del medio de pago por el que se satisface el importe parcial o total de la operación.

Deberán incluirse en las facturas que se emitan la mención «régimen especial del criterio de caja».

Modelo 303: Se debe incluir el IVA devengado conforme al criterio de caja y, a título informativo, los datos totales de las operaciones realizadas como si hubieran seguido el criterio general del devengo.

Esquema