Child theme index:MODELOS DE DECLARACIONES A PRESENTAR EN JUNIO

HASTA EL 22 DE JUNIO

[bartag instance=»RETENCIONES»]

MES DE MAYO:

- Modelo 111: Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

- Modelo 115: Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

- Modelo 123: Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

- Modelo 124: Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

[/bartag]

[bartag instance=»IVA»]

MES DE MAYO:

- Modelo 349: Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

- Modelo 380: IVA en operaciones asimiladas a las importaciones.

[/bartag]

HASTA EL 25 DE JUNIO

[bartag instance=»IRPF Y PATRIMONIO»]

EJERCICIO 2019:

- Modelo 100: Impuesto sobre la Renta de las Personas Físicas. Declaración anual con resultado a ingresar con domiciliación en cuenta.

- Modelo 714: Impuesto sobre el Patrimonio. Declaración anual con resultado a ingresar con domiciliación en cuenta.

[/bartag]

HASTA EL 30 DE JUNIO

[bartag instance=»IRPF Y PATRIMONIO»]

EJERCICIO 2019:

- Modelo 100: Impuesto sobre la Renta de las Personas Físicas. Declaración anual con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación.

- Modelo 714: Impuesto sobre el Patrimonio. Declaración anual con resultado a devolver, renuncia a la devolución, negativo y a ingresar sin domiciliación.

- Modelo 151: Régimen especial de tributación por el Impuesto sobre la Renta de no Residentes para trabajadores desplazados 2019.

[/bartag]

[bartag instance=»IVA»]

MES DE MAYO:

- Modelo 303: Autoliquidación mensual IVA.

- Modelo 322: Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

- Modelo 353: Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

[/bartag]

[bartag instance=»TRIBUTOS LOCALES. PALMA»]

EJERCICIO 2020:

Se ha iniciado el pago en periodo voluntario de los siguientes tributos correspondientes al municipio de PALMA.

- Impuesto sobre vehículos.

- Tasas de Residuos sólidos urbanos.

Pueden acceder a los recibos desde el apartado “Cartero Virtual de Avisos”, de la página web de la ATIB. Como medida excepcional de 2020, se ha ampliado hasta el 30 de junio el periodo voluntario de pago.

[/bartag]

[bartag instance=»ECOTASA»]

EJERCICIO 2019:

- Viviendas turísticas y campings: Emisión por parte de la Agencia Tributaria de les Illes Balears de la liquidación correspondiente al ejercicio 2019. Les recordamos que cada contribuyente deberá acceder a su Carpeta Fiscal a través de atib.es, para descarga el recibo correspondiente.

[/bartag]

NOTAS

[bartag instance=»»]

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

[/bartag]

MEDIDAS TRIBUTARIAS COMPLEMENTARIAS CONSECUENDIA DEL COVID-19Apreciado cliente,

Esta semana, se han aprobado, mediante el Real Decreto-ley 19/2020, nuevas medidas tributarias para paliar los efectos del COVID-19; a continuación se las resumimos:

1.- PRESENTACION IMPUESTO SOBRE SOCIEDADES Y PLAZOS DE FORMULACION Y APROBACION CUENTAS ANUALES

La declaración del Impuesto sobre Sociedades debe presentarse dentro de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del periodo impositivo, es decir, que las sociedades cuyo ejercicio finalizó el 31 de diciembre de 2019, deben presentar dicha declaración durante los 25 primeros días de Julio de 2020. Adicionalmente, las cuentas anuales de la compañía deben aprobarse en el plazo de 3 meses desde su formulación, siendo éste último de 3 meses desde la fecha de cierre del ejercicio, por lo que una entidad cuyo ejercicio finaliza el 31.12 tendrá que aprobar las cuentas anuales antes del 30 de Junio. Es decir, en circunstancias normales, las cuentas anuales del ejercicio ya se encuentran aprobadas en el momento de presentar la declaración del Impuesto sobre Sociedades.

Sin embargo, como consecuencia del estado de alarma derivado del COVID-19, los plazos de formulación y aprobación de cuentas anuales se han visto alterados de la siguiente forma:

- El plazo de tres meses para formular cuentas anuales comenzará a contarse desde el 1 de junio (y no desde la finalización del estado de alarma como se había aprobado en el RDL 8/2020). Por tanto, el plazo para la formulación de las cuentas finalizará el 31 de agosto de 2020.

- Se reduce de tres a DOS MESES el plazo para aprobar las cuentas anuales desde la formulación, con lo que las empresas dispondrán de unas cuentas anuales aprobadas dentro de los diez primeros meses del ejercicio. Por tanto, el plazo para la aprobación de las cuentas finalizará el 31 de octubre de 2020.

No obstante lo anterior, será válida la formulación de las cuentas durante el estado de alarma pudiendo igualmente realizar su verificación contable dentro del plazo legalmente previsto o acogiéndose a la prórroga señalada.

Respecto al Impuesto sobre Sociedades, si a la finalización del plazo para su presentación, las cuentas anuales no hubieran sido aprobadas por la Junta General, como consecuencia de la ampliación de plazos expuesta, la declaración del IS se realizará con las cuentas anuales disponibles.

En el caso de que, una vez las cuentas anuales se aprueben, la autoliquidación del Impuesto sobre Sociedades difiera de la autoliquidación inicial presentada, se permitirá presentar una nueva autoliquidación del IS hasta el 30 de noviembre de 2020. Dicha nueva declaración no conllevará recargos, pero sí devengará intereses de demora.

En la confianza de que todo ello será de su interés, les seguiremos manteniendo informados sobre cualquier otra medida que pueda adoptarse en el transcurso de los próximos días.

Cordialmente,

Irma Riera

LIMITACIÓN DEL REPARTO DE DIVIDENDOS PARA DETERMINADAS EMPRESAS ACOGIDAS A ERTEApreciado cliente,

El pasado día 12 de mayo, se aprobó el Real Decreto-ley 18/2020, por el que se regulan medidas sociales en defensa del empleo, y se introducen las siguientes dos cláusulas que aluden al reparto de dividendos y transparencia fiscal:

- En primer lugar, las empresas y entidades que tengan su domicilio fiscal en países o territorios calificados como paraísos fiscales, no podrán acogerse a los expedientes de regulación temporal de empleo (ERTE).

- Como segunda medida, se establece que las sociedades mercantiles u otras personas jurídicas que se acojan a los beneficios derivados de los ERTE por fuerza mayor, no podrán proceder al reparto de dividendos durante el ejercicio correspondiente a la aplicación del ERTE, excepto si devuelven la parte correspondiente a la exoneración aplicada a las cuotas de la Seguridad Social.

Dicha limitación no será de aplicación para aquellas entidades que, a fecha de 29 de febrero de 2020, tuvieran menos de cincuenta personas trabajadores, o asimiladas, en situación de alta en la Seguridad Social.

En la confianza de que todo ello será de su interés, les seguiremos manteniendo informados sobre las novedades tributarias.

Cordialmente,

Irma Riera

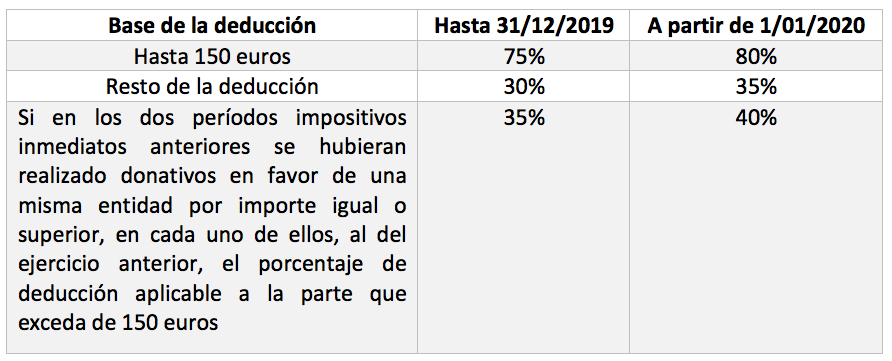

INCREMENTO DEL PORCENTAJE DE DEDUCCIÓN POR DONATIVOS EN IRPF PARA 2020Apreciado cliente,

Recientemente, se ha aprobado el Real Decreto-ley 17/2020, por el que se aprueban medidas de apoyo al sector cultural y de carácter tributario para hacer frente al impacto económico y social del COVID-19.

De entre las medidas adoptadas, queremos destacar la modificación de la Ley 49/2020 del régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, de manera que la deducción aplicable en IRPF por donativos a dichas entidades queda incrementada en 5 puntos porcentuales, con efectos 1 de enero de 2020.

A modo de resumen, les detallamos los porcentajes de deducción aplicables en IRPF por donativos a entidades acogidas a la Ley 49/2020:

En la confianza de que todo ello será de su interés, les seguiremos manteniendo informados sobre las novedades tributarias.

Cordialmente,

Irma Riera

MODELOS DE DECLARACIONES A PRESENTAR EN MAYOHASTA EL 20 DE MAYO

[bartag instance=»RETENCIONES»]

MES DE ABRIL:

- Modelo 111: Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

- Modelo 115: Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

- Modelo 123: Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

- Modelo 124: Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

[/bartag]

[bartag instance=»IVA»]

MES DE ABRIL:

- Modelo 349: Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

- Modelo 380: IVA en operaciones asimiladas a las importaciones.

[/bartag]

A TENER EN CUENTA– Como medida extraordinaria a la situación actual de crisis sanitaria, se ha ampliado hasta el 20 de Mayo el plazo para presentar declaraciones y autoliquidaciones cuyo vencimiento se produjese a partir del 15 de Abril y hasta el 20 de mayo, aplicable a aquellos obligados tributarios con volumen de operaciones no superior a 600.000 euros en el año 2019.Esta medida no es aplicable a los grupos fiscales de consolidación fiscal de IS, ni a los grupos de entidades en Régimen especial de IVA.– El cargo de la domiciliación de declaraciones y autoliquidaciones tributarias cuyo vencimiento se produzca entre el 15 de abril y 20 de mayo, se realizará el 20 de mayo, para aquellos obligados tributarios cuyo volumen de operaciones en 2019 no superara 600.000 euros, independientemente de si se han acogido o no a la ampliación del plazo de presentación aprobada en el RDL 14/2020, de 14 de abril.

HASTA EL 1 DE JUNIO

[bartag instance=»IVA»]

MES DE ABRIL:

- Modelo 303: Autoliquidación mensual IVA.

- Modelo 322: Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

- Modelo 353: Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

[/bartag]

HASTA EL 30 DE JUNIO

[bartag instance=»IRPF Y PATRIMONIO»]

EJERCICIO 2019:

- Modelo 100: Impuesto sobre la Renta de las Personas Físicas.

- Modelo 714: Impuesto sobre el Patrimonio.

[/bartag]

[bartag instance=»ECOTASA»]

EJERCICIO 2019:

- Viviendas turísticas y campings: Emisión por parte de la Agencia Tributaria de les Illes Balears de la liquidación correspondiente al ejercicio 2019. Les recordamos que cada contribuyente deberá acceder a su Carpeta Fiscal a través de www.atib.es, para descarga el recibo correspondiente.

[/bartag]

NOTAS

[bartag instance=»»]

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

[/bartag]

NUEVAS MEDIDAS FISCALES CONSECUENCIA DEL COVID-19Apreciado cliente,

Esta semana, el Gobierno ha aprobado un nuevo paquete de medidas, mediante Real Decreto-ley 15/2020, que refuerza, complementa y amplía las anteriormente adoptadas, y se centra en el apoyo a las empresas y a los trabajadores. En la presente circular se desarrollan con mayor detalle las medidas más importantes aprobadas, en lo que afecte a la materia tributaria y financiera.

Incluimos los siguientes puntos:

1.- Tipo de IVA en entregas de material sanitario.

2.- Posibilidad de optar por la modalidad de pago fraccionado “base corrida” en IS para determinados contribuyentes.

3.- Extensión de los plazos en el ámbito tributario.

4.- No inicio periodo ejecutivo para determinadas deudas.

5.- Moratoria de arrendamientos para uso distinto del de vivienda con grandes tenedores y otros arrendamientos.

En la confianza de que todo ello será de su interés, les seguiremos manteniendo informados sobre cualquier otra medida que pueda adoptarse en el transcurso de los próximos días.

1.- IVA DEL 0% PARA EL MATERIAL SANITARIO

Se aplicará el tipo del 0 por ciento de IVA a las entregas de bienes, importaciones y adquisiciones intracomunitarias de bienes necesarios para combatir los efectos del COVID-19, cuyos destinatarios sean entidades de Derecho Público, clínicas o centros hospitalarios, o entidades privadas de carácter social según la Ley de IVA.

Las operaciones se documentarán en factura como operaciones exentas, pero no limitarán el derecho a la deducción del IVA soportado por el sujeto pasivo que realiza la operación.

Esta medida es aplicable desde el 23 de Abril hasta el 31 de Julio de 2020.

2.- OPCION EXTRAORDINARIA POR LA MODALIDAD DE PAGOS FRACCIONADOS “BASE CORRIDA” EN EL IMPUESTO SOBRE SOCIEDADES

El Impuesto sobre Sociedades contempla un régimen especial para el cálculo de los pagos fraccionados que se determina sobre la base imponible del periodo de los 3, 9 u 11 primeros meses del año, determinado según las normas prevista en la Ley del Impuesto.

Esta modalidad es obligatoria para los sujetos pasivos cuyo volumen de operaciones haya superado los 6 millones de euros en los 12 meses anteriores. Sin embargo, los sujetos pasivos que no estén obligados, por no haber superado el citado límite, pueden optar de manera voluntaria, generalmente, en el mes de febrero.

El Real Decreto-ley 15/2020 aprobado esta semana, modifica, para determinados contribuyentes, la forma y los plazos para ejercitar la opción de cálculo de los pagos fraccionados, en base a las siguientes circunstancias:

- Contribuyentes cuyo volumen de operaciones en 2019 no superó los 600.000 euros, con periodo impositivo iniciado a partir del 1 de enero de 2020.

Pueden ejercitar la opción hasta el 20 de mayo de 2020 mediante la presentación del primer pago fraccionado correspondiente a dicho periodo impositivo determinado por la modalidad de “base corrida” correspondiente a los 3 primeros meses del ejercicio.

En los próximos días, contactaremos con ustedes en el caso de que les sea de aplicación la rectificación del primer pago fraccionado de 2020 presentado antes de la entrada en vigor de la presente norma.

- Contribuyentes cuyo volumen de operaciones en 2019 superó los 600.000 euros, y cuya cifra de negocios en 2019 fue inferior a 6.000.000 de euros.

Podrán ejercitar la opción mediante la presentación en plazo, del segundo pago fraccionado en el mes de Octubre en base a esta modalidad, y podrán deducir el pago fraccionado ya realizado en Abril.

Los grupos fiscales que apliquen el régimen de consolidación fiscal, no podrán aplicar la opción extraordinaria mencionada.

Los sujetos pasivos que ejerciten esta opción extraordinaria quedarán vinculados a ella exclusivamente respecto de los pagos fraccionados correspondiente al mismo periodo impositivo, es decir, Octubre y Diciembre 2020.

Esta medida entró en Vigor el 23 de Abril de 2020.

3.- MEDIDAS EN MATERIA DE PLAZOS Y PROCEDIMIENTOS

Se extienden los plazos que se habían establecido previamente en el Real Decreto-ley 8/2020 y 11/2020 para los siguientes procedimientos:

- Se amplían hasta el 30 de mayo los plazos de los siguientes procedimientos comunicados antes del 18 de marzo y, siempre que no hubieran concluido a 18 de marzo:

- El de las deudas tributarias resultantes de liquidaciones practicadas por la Administración.

- El de las deudas que estuviesen en periodo ejecutivo y hubiera sido notificada la providencia de apremio.

- Los vencimientos de los plazos y fracciones de los acuerdos de aplazamiento y fraccionamiento concedidos.

- Los plazos relacionados con el desarrollo de las subastas y adjudicación de bienes.

- Los plazos para atender los requerimientos, diligencias de embargo y solicitudes de información con trascendencia tributaria, para formular alegaciones ante actos de apertura de dicho trámite o de audiencia, dictados en procedimientos de aplicación de los tributos, sancionadores o de declaración de nulidad, devolución de ingresos indebidos, rectificación de errores materiales y de revocación.

Los plazos de los procedimientos anteriores que se comuniquen a partir del 18 de marzo se extenderán hasta el 30 de mayo de 2020, salvo que el otorgado por la norma sea mayor, en cuyo caso prevalecerá este último.

Tampoco se procederá a la ejecución de garantías que recaigan sobre bienes inmuebles hasta el 30 de mayo de 2020.

El periodo comprendido entre el 18 de marzo y el 30 de mayo de 2020 no computará a efectos de los plazos para computar el Derecho de la Administración a comprobar e investigar (plazos de prescripción) ni a efectos de los plazos de caducidad.

- El cómputo del plazo para interponer recursos en vía administrativa o para instar cualesquiera otros procedimientos de impugnación, reclamación, conciliación, mediación y arbitraje que los sustituyan de acuerdo con lo previsto en las Leyes, en cualquier procedimiento del que puedan derivarse efectos desfavorables o de gravamen para el interesado, se computará desde el día hábil siguiente a la fecha de finalización de la declaración del estado de alarma, con independencia del tiempo que hubiera transcurrido desde la notificación de la actuación administrativa objeto de recurso o impugnación con anterioridad a la declaración del estado de alarma. Lo anterior se entiende sin perjuicio de la eficacia y ejecutividad del acto administrativo objeto de recurso o impugnación.

En particular, en el ámbito tributario, desde la declaración el estado de alarma y, hasta el 30 de mayo de 2020, el plazo para interponer recursos de reposición o reclamaciones económico administrativas que se rijan por la Ley 58/2003, de 17 de diciembre, General Tributaria, y sus reglamentos de desarrollo empezará a contarse desde el 30 de mayo de 2020 y se aplicará tanto en los supuestos donde se hubiera iniciado el plazo para recurrir de un mes a contar desde el día siguiente a la notificación del acto o resolución impugnada y no hubiese finalizado el citado plazo el 13 de marzo de 2020, como en los supuestos donde no se hubiere notificado todavía el acto administrativo o resolución objeto de recurso o reclamación.

- El periodo comprendido desde la entrada en vigor del estado de alarma, hasta el 30 de mayo de 2020 no computará a los siguientes efectos:

- Duración máxima del plazo para la ejecución de las resoluciones de órganos económico-administrativos.

- Quedan suspendidos los plazos de prescripción y caducidad de cualesquiera acciones y derechos contemplados en la normativa tributaria.

La entrada en vigor de este apartado es el 23 de Abril de 2020.

4.- NO INICIO PERIODO EJECUTIVO EN DETERMINADAS DEUDAS

Este nuevo Real Decreto-Ley 15/2020 publicado el 22 de Abril, regula la posibilidad de condicionar el pago de las deudas tributarias a la obtención de la financiación regulada por el Real Decreto-ley 8/2020:

- Declaraciones-liquidaciones y autoliquidaciones presentadas a partir del 23 de abril de 2020.

No se iniciará el periodo ejecutivo en las deudas resultantes de declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso voluntario concluya entre el 20 de abril y el 30 de mayo de 2020, sujeto al cumplimiento de los siguientes requisitos:

-

- Que se haya solicitado dentro del periodo voluntario de presentación o anteriormente y para el pago de las deudas tributarias derivadas de las declaraciones-liquidaciones o autoliquidaciones, la financiación a entidades de crédito con aval del Ministerio de Asuntos Económicos y Transformación Digital, regulados en el art. 29 del Real Decreto-ley 8/2020, el menos en el importe de dichas deudas.

- El obligado tributario aporte a la AEAT dentro de los cinco días posteriores al fin del plazo voluntario de presentación de las declaraciones-liquidaciones o autoliquidaciones, certificado expedido por la entidad financiera que acredite la solicitud de dicha financiación y en el que se incluya el importe y las deudas tributarias financiadas.

- Que la solicitud de financiación se conceda como mínimo en el importe de las deudas tributarias.

- Que las deudas tributarias sean pagadas efectivamente de manera completa e inmediatamente en el momento de la concesión de la financiación, entendiéndose incumplido este requisito si no se produce el ingreso en el plazo de un mes desde la finalización del periodo voluntario de pago de las respectivas declaraciones-liquidaciones y autoliquidaciones.

- Declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso voluntario concluya entre el 20 de abril y 30 de mayo de 2020 presentadas antes del 23 de abril y cuyo periodo ejecutivo se hubiera iniciado.

Se considerarán en periodo voluntario de ingreso si cumplen los siguientes requisitos:

-

- Que el obligado tributario aporte a la AEAT en el plazo de cinco días siguientes a contar a partir del 23 de abril de 2020, certificado expedido por la entidad financiera que acredite la solicitud de dicha financiación y en el que se incluya el importe y las deudas tributarias financiadas.

- Que la solicitud de financiación se conceda como mínimo en el importe de las deudas tributarias.

- Que las deudas tributarias sean pagadas efectivamente de manera completa e inmediatamente en el momento de la concesión de la financiación, entendiéndose incumplido este requisito si no se produce el ingreso en el plazo de un mes desde la finalización del periodo voluntario de pago de las respectivas declaraciones-liquidaciones y autoliquidaciones.

La entrada en vigor de este apartado es el 23 de Abril de 2020.

5.- MORATORIA DE ARRENDAMIENTOS PARA USO DISTINTO DEL DE VIVIENDA CON GRANDES TENEDORES Y OTROS ARRENDAMIENTOS

La persona física o jurídica arrendataria de un contrato de arrendamiento para uso distinto del de vivienda, que cumpla los requisitos expuestos más adelante, podrá solicitar de la persona arrendadora, cuando esta sea una empresa o entidad pública de vivienda, un gran tenedor o cualquier otro arrendador distinto a los mencionados, en el plazo de un mes desde el 23 de Abril la moratoria del pago de la renta, que deberá ser aceptada por el arrendador siempre que no se hubiera alcanzado ya un acuerdo entre ambas partes de moratoria o reducción de la renta.

La moratoria en el pago de la renta arrendaticia se aplicará de manera automática y afectará al periodo de tiempo que dure el estado de alarma y sus prórrogas y a las mensualidades siguientes, prorrogables una a una, sin que puedan superarse, en ningún caso, los cuatro meses. Dicha renta se aplazará, sin penalización ni devengo de intereses, a partir de la siguiente mensualidad de renta arrendaticia, mediante el fraccionamiento de las cuotas en un plazo de dos años, que se contarán a partir del momento en el que se supere la situación aludida anteriormente, o a partir de la finalización del plazo de los cuatro meses antes citado, y siempre dentro del plazo de vigencia del contrato de arrendamiento o cualquiera de sus prórrogas.

Se entiende como gran tenedor de inmuebles, la persona física o jurídica que sea titular de más de 10 inmuebles urbanos, excluyendo garajes y trasteros, o una superficie construida de más de 1.500 m2.

Cuando el arrendador no sea una empresa o entidad pública de vivienda, o un gran tenedor, las partes podrán disponer libremente de la fianza para el pago total o parcial de alguna o algunas de las mensualidades de la renta arrendaticia. En caso de que se disponga total o parcialmente de la misma, el arrendatario deberá reponer el importe de la fianza dispuesta en el plazo de un año desde la celebración del acuerdo o en el plazo que reste de vigencia del contrato, en caso de que este plazo fuera inferior a un año.

Los requisitos para aplicar estas medidas son los siguientes:

- En el caso de contrato de arrendamiento de un inmueble afecto a la actividad económica desarrollada por el autónomo:

- Estar afiliado y en situación de alta, en la fecha de la declaración del estado de alarma en el Régimen Especial de la Seguridad Social de los Trabajadores por Cuenta Propia o Autónomos o en el Régimen Especial de la Seguridad Social de los Trabajadores del Mar o, en su caso, en una de las Mutualidades sustitutorias del RETA.

- Que su actividad haya quedado suspendida como consecuencia del Estado de Alarma

- En el supuesto de que su actividad no se vea directamente suspendida, se deberá acreditar la reducción de la facturación del mes natural anterior al que se solicita el aplazamiento en, al menos, un 75 por ciento, en relación con la facturación media mensual del trimestre al que pertenece dicho mes referido al año anterior.

- En caso de contrato de arrendamiento de inmueble afecto a la actividad económica desarrollada por una pyme:

- Que no se superen de los siguientes límites:

- Total activo superior a 4 millones de euros.

- Cifra de negocios superior a 8 millones de euros.

- Número medio de trabajadores superior a 50 empleados.

- Que su actividad haya quedado suspendida como consecuencia del estado de alarma.

- En el supuesto de que su actividad no se vea directamente suspendida, se deberá acreditar la reducción de su facturación del mes natural anterior al que se solicita el aplazamiento en, al menos, un 75 por ciento, en relación con la facturación media mensual del trimestre al que pertenece dicho mes referido al año anterior.

- Que no se superen de los siguientes límites:

Apreciado cliente,

El día 15 de abril de 2020 se ha publicó en el BOE el Real Decreto ley aprobado ayer por el Gobierno, relativo a la ampliación del plazo de presentación e ingreso de determinadas declaraciones y autoliquidaciones tributarias. A continuación, les detallamos los supuestos en los que se puede aplicar dicha medida:

¿A quién va dirigido?

A aquellos obligados con volumen de operaciones no superior a 600.000 euros en el año 2019.

¿A qué declaraciones afecta?

A aquellas declaraciones y autoliquidaciones tributarias con resultado a ingresar, cuyo vencimiento se produzca a partir del 15 de Abril y hasta el 20 de Mayo.

¿De cuánto es la ampliación del plazo?

Los obligados que puedan acogerse, conforme a lo comentado en los apartados anteriores, podrán presentar sus declaraciones hasta el 20 de mayo, o, si la forma de pago elegida es la domiciliación, el plazo será hasta el 15 de mayo. No se pueden acoger a esta medida en el caso de que soliciten el aplazamiento de la deuda.

¿Quién NO puede acogerse a la ampliación del plazo de presentación?

- Los obligados tributarios cuyo volumen de operaciones en el año 2019 fuese superior a 600.000 euros.

- Los obligados tributarios que soliciten el aplazamiento de la deuda.

- Los grupos fiscales en consolidación fiscal del Impuesto sobre Sociedades, con independencia de su cifra de negocios.

- Los grupos de entidades que tributen en Régimen especial de IVA, con independencia de su volumen de operaciones.

¿Qué pasa con las declaraciones domiciliadas ya presentadas por los obligados que cumplen los requisitos?

En este caso, el cargo en cuenta del impuesto domiciliado se realizará el 20 de Mayo, en lugar del 20 de Abril.

Cordialmente,

Fdo. Irma Riera

MEDIDAS COMPLEMENTARIAS EN EL AMBITO ECONOMICO PARA RESPONDER AL IMPACTO ECONOMICO DEL COVID-19Apreciado cliente,

Como ya les adelantamos en la circular remitida el pasado 1 de abril, el Gobierno ha aprobado un tercer paquete de medidas de carácter económico y social, de ámbito estatal, mediante Real Decreto-ley 11/2020. En la presente circular se desarrollan con mayor detalle las medidas aprobadas, en lo que afecte a la materia tributaria y financiera. Respecto a los aspectos laborales, rogamos consulten con sus asesores laborales.

Incluimos los siguientes puntos:

1.- Moratoria alquileres

2.- Moratoria hipotecas y créditos

3.- Moratoria cotizaciones a la Seguridad Social

4.- Aplazamiento deudas declaraciones aduaneras

5.- Ampliación plazos para recurrir

6.- Plazos de determinados procedimientos y actos

7.- Disposición de los Planes de Pensiones

8.- Otras medidas de apoyo

En la confianza de que todo ellao será de su interés, les seguiremos manteniendo informados sobre cualquier otra medida que pueda adoptarse en el transcurso de los próximos días.

1.- MORATORIA DE ALQUILERES

- Se prohíben los desahucios de inquilinos en situación de vulnerabilidad ocasionada por el COVID-19 durante seis meses desde la entrada en vigor del estado de alarma.

Una vez levantada la suspensión de todos términos y plazos procesales por la finalización del estado de alarma, en la tramitación del procedimiento de desahucio derivado de contratos de arrendamiento de vivienda, en los que la persona arrendataria acredite ante el Juzgado encontrarse en una situación de vulnerabilidad social o económica sobrevenida como consecuencia de los efectos de la expansión del COVID-19, que le imposibilite encontrar una alternativa habitacional para sí y para las personas con las que conviva, esta circunstancia será comunicada al Juzgado y se iniciará una suspensión extraordinaria del acto de lanzamiento. Si no estuviese señalado el lanzamiento, se suspenderá hasta que se adopten las medidas que los servicios sociales competentes estimen oportunas, por un periodo máximo de seis meses desde el 2 de abril de 2020.

- Se aprueba una prórroga de 6 meses desde la entrada en vigor del estado de alarma para los contratos que estén a punto de vencer.

En los contratos de arrendamiento de vivienda habitual en los que, entre el 2 de abril de 2020 y los dos meses siguientes a la finalización del estado de alarma, finalice el periodo de prórroga, podrá aplicarse, previa solicitud del arrendatario, una prórroga extraordinaria del plazo del contrato de arrendamiento por un periodo máximo de seis meses, durante los cuales se seguirán aplicando los términos y condiciones establecidos para el contrato en vigor. Esta solicitud de prórroga extraordinaria deberá ser aceptada por el arrendador, salvo que se fijen otros términos o condiciones por acuerdo entre las partes.

- Moratoria de la deuda arrendaticia en caso de propietario GRAN TENEDOR DE INMUEBLES o EMPRESAS O ENTIDADES PÚBLICAS DE VIVIENDA

Se define como GRAN TENEDOR a la persona o entidad que sea titular de más de 10 inmuebles urbanos, excluyendo garajes y trasteros, o una superficie construida de más de 1.500 m2.

La persona arrendataria de un contrato de vivienda habitual que se encuentre en situación de vulnerabilidad económica (*), podrá solicitar de la persona arrendadora cuando esta sea una empresa o entidad pública de vivienda o un gran tenedor, en plazo de un mes desde el 2 de abril de 2020, el aplazamiento temporal y extraordinario en el pago de la renta, siempre que dicho aplazamiento o la condonación total o parcial de la misma no se hubiera conseguido ya con carácter voluntario por acuerdo entre ambas partes.

En el caso de que el acuerdo no se hubiese producido, el arrendador comunicará expresamente al arrendatario, en el plazo máximo de 7 días laborables, su decisión, escogida entre las siguientes alternativas:

a) Una reducción del 50% de la renta arrendaticia durante el tiempo que dure el estado de alarma decretado por el Gobierno y las mensualidades siguientes si aquel plazo fuera insuficiente en relación con la situación de vulnerabilidad provocada a causa del COVID-19, con un máximo en todo caso de cuatro meses.

b) Una moratoria en el pago de la renta arrendaticia que se aplicará de manera automática y que afectará al periodo de tiempo que dure el estado de alarma decretado por el Gobierno y a las mensualidades siguientes, prorrogables una a una, si aquel plazo fuera insuficiente en relación con la situación de vulnerabilidad provocada a causa del COVID-19, sin que puedan superarse, en ningún caso, los cuatro meses. Dicha renta se aplazará, a partir de la siguiente mensualidad de renta arrendaticia, mediante el fraccionamiento de las cuotas durante al menos tres años, que se contarán a partir del momento en el que se supere la situación aludida anteriormente, o a partir de la finalización del plazo de los cuatro meses antes citado, y siempre dentro del plazo a lo largo del cual continúe la vigencia del contrato de arrendamiento o cualquiera de sus prórrogas. La persona arrendataria no tendrá ningún tipo de penalización y las cantidades aplazadas serán devueltas a la persona arrendadora sin intereses.

La persona arrendataria podrá tener acceso al programa de ayudas transitorias de financiación que se explicarán a continuación, levantándose la moratoria en el pago de la renta arrendaticia regulada por este artículo y el consiguiente fraccionamiento de las cuotas preestablecido, en la primera mensualidad de renta en la que dicha financiación esté a disposición de la persona obligada a su pago.

(*) SITUACIÓN DE VULNERABILIDAD ECONÓMICA A EFECTOS DE ARRENDAMIENTO:

a) Que la persona que esté obligada a pagar la renta de alquiler pase a estar en situación de desempleo, Expediente Temporal de Regulación de Empleo (ERTE), o haya reducido su jornada por motivo de cuidados, en caso de ser empresario, u otras circunstancias similares que supongan una pérdida sustancial de ingresos, no alcanzando por ello el conjunto de los ingresos de los miembros de la unidad familiar, en el mes anterior a la solicitud de la moratoria:

i. Con carácter general, el límite de tres veces el Indicador Público de Renta de Efectos Múltiples mensual (en adelante IPREM), es decir, 1.613,52€.

ii. Este límite se incrementará en 0,1 veces el IPREM por cada hijo a cargo en la unidad familiar. El incremento aplicable por hijo a cargo será de 0,15 veces el IPREM por cada hijo en el caso de unidad familiar monoparental.

iii. Este límite se incrementará en 0,1 veces el IPREM por cada persona mayor de 65 años miembro de la unidad familiar.

iv. En caso de que alguno de los miembros de la unidad familiar tenga declarada discapacidad superior al 33%, situación de dependencia o enfermedad que le incapacite acreditadamente de forma permanente para realizar una actividad laboral, el límite previsto en el subapartado i) será de cuatro veces el IPREM, sin perjuicio de los incrementos acumulados por hijo a cargo.

v. En el caso de que la persona obligada a pagar la renta arrendaticia sea persona con parálisis cerebral, con enfermedad mental, o con discapacidad intelectual, con un grado de discapacidad reconocido igual o superior al 33%, o persona con discapacidad física o sensorial, con un grado de discapacidad reconocida igual o superior al 65%, así como en los casos de enfermedad grave que incapacite acreditadamente, a la persona o a su cuidador, para realizar una actividad laboral, el límite previsto en el subapartado i) será de cinco veces el IPREM.

b) Que la renta arrendaticia, más los gastos y suministros básicos, resulte superior o igual al 35% de los ingresos netos que perciba el conjunto de los miembros de la unidad familiar. A estos efectos, se entenderá por «gastos y suministros básicos» el importe del coste de los suministros de electricidad, gas, gasoil para calefacción, agua corriente, de los servicios de telecomunicación fija y móvil, y las posibles contribuciones a la comunidad de propietarios, todos ellos de la vivienda habitual que corresponda satisfacer al arrendatario.

No se entenderá que concurren los supuestos de vulnerabilidad económica cuando la persona arrendataria o cualquiera de las personas que componen la unidad familiar que habita aquella sea propietaria o usufructuaria de alguna vivienda en España.

- Moratoria de la deuda arrendaticia en caso de propietario NO GRAN TENEDOR DE INMUEBLES

La persona arrendataria de un contrato de vivienda habitual que se encuentre en situación de vulnerabilidad económica, en el plazo de un mes desde el 2 de abril de 2020 podrá solicitar del propietario, el aplazamiento temporal y extraordinario en el pago de la renta, siempre que dicho aplazamiento o la condonación total o parcial de la misma no se hubiera acordado previamente entre ambas partes con carácter voluntario.

Una vez recibida la solicitud, la persona arrendadora comunicará a la arrendataria, en el plazo máximo de 7 días laborables, las condiciones de aplazamiento o de fraccionamiento aplazado de la deuda que acepta o, en su defecto, las posibles alternativas que plantea en relación con las mismas.

Si la persona física arrendadora no aceptare ningún acuerdo sobre el aplazamiento y, en cualquier caso, cuando la persona arrendataria se encuentre en la situación de vulnerabilidad sobrevenida, esta podrá tener acceso al programa de ayudas transitorias de financiación que a continuación se explican.

- Programa de ayudas transitorias de financiación a coste cero para los inquilinos, a través del Instituto de Crédito Oficial (ICO)

PRÉSTAMOS ICO HASTA 10 AÑOS (6+4): Con objeto de proporcionar cobertura financiera para hacer frente a los gastos de vivienda por parte de los hogares que se encuentren en situaciones de vulnerabilidad social y económica, se concederán por los bancos préstamos con total cobertura del Estado, para que las entidades bancarias puedan ofrecer ayudas transitorias de financiación a las personas que se encuentren en la referida situación de vulnerabilidad, con un plazo de devolución de hasta seis años, prorrogable excepcionalmente por otros cuatro y sin que, en ningún caso, devengue ningún tipo de gastos e intereses para el solicitante.

Las ayudas transitorias de financiación deberán dedicarse al pago de la renta del arrendamiento de vivienda y podrán cubrir un importe máximo de seis mensualidades de renta.

PROGRAMA DE AYUDAS: Se aprobará un Programa de ayudas para contribuir a minimizar el impacto económico y social del COVID-19 en los alquileres de vivienda habitual.

Podrán beneficiarse de las ayudas de este programa las personas físicas que, en su condición de arrendatarios de vivienda habitual encajen en los supuestos de vulnerabilidad económica y social sobrevenida, presentando problemas transitorios para atender al pago parcial o total del alquiler.

La cuantía de esta ayuda será de hasta 900 euros al mes y de hasta el 100% de la renta arrendaticia o, en su caso, de hasta el 100% del principal e intereses del préstamo que se haya suscrito con el que se haya satisfecho el pago de la renta de la vivienda habitual. Serán los órganos competentes de cada Comunidad Autónoma y de las Ciudades de Ceuta y de Melilla los que determinen la cuantía exacta de estas ayudas.

2.- AMPLIACION DE LA MORATORIA HIPOTECARIA Y SUSPENSION DE LAS OBLIGACIONES DERIVADAS DE LOS CONTRATOS DE CREDITO SIN GARANTIA HIPOTECARIA

Respecto a la moratoria de la deuda hipotecaria, se clarifica que la deuda o los préstamos hipotecarios a los que es de aplicación dicha moratoria son los contratados para la adquisición de:

- La vivienda habitual.

- Inmuebles afectos a la actividad económica que desarrollen los empresarios y profesionales en situación de vulnerabilidad, esto es, aquellos cuyos ingresos o facturación se vea reducido en, al menos, un 40%.

- Viviendas distintas a la habitual en situación de alquiler y para las que el propietario, persona física, arrendadora de dichas viviendas, haya dejado de percibir la renta arrendaticia desde la entrada en vigor del Estado de Alarma, o deje de percibirla hasta un mes después de la finalización del mismo.

Llegados a este punto, es importante analizar quién se encuentra en situación de vulnerabilidad económica:

- Aquellos en situación de desempleo o, en caso de ser empresario o profesional, sufra una pérdida sustancial de sus ingresos o una caída sustancial en su facturación de al menos un 40%.

- El conjunto de la unidad familiar, en el mes anterior al de la moratoria no alcanza los siguientes límites, que se incrementan, en todos los casos, en 0,1 veces por cada hijo (0,15 veces por hijo si es familia monoparental) o por cada persona mayor de 65 años miembro de esa unidad familiar:

- El límite de 3 veces el IPREM con carácter general.

- El límite de 4 veces el IPREM si uno de sus miembros es discapacitado con una discapacidad superior al 33%, o está en situación de dependencia o enfermedad que le incapacite permanentemente para la actividad laboral

- El límite de 5 veces el IPREM si la discapacidad es intelectual superior al 33%, parálisis cerebral o enfermedad mental o discapacidad física o sensorial superior al 65% o padece enfermedad grave que incapacite a la persona o a su cuidador, para realizar una actividad laboral.

- El total de la cuota hipotecaria más los gastos de suministros básicos representan el 35% o más de los ingresos netos de la unidad familiar. En este apartado se definen los suministros básicos el coste de los suministros de electricidad, gas, gasoil para calefacción, agua corriente, de los servicios de telecomunicación fija y móvil y las contribuciones a la comunidad de propietarios de la vivienda habitual.

- A consecuencia de la emergencia sanitaria, el esfuerzo que represente el total de la carga hipotecaria, entendida como la suma de las cuotas hipotecarias de los bienes inmuebles sobre la renta de la unidad familiar se haya multiplicado por al menos 1,3.

- La persona que debe pagar la renta o cualquiera de los miembros de su unidad familiar no son propietarios ni arrendatarios de una vivienda en España, salvo excepciones derivadas de situaciones de herencia o divorcio o inaccesibilidad existiendo discapacitados.

Además, se establece la posibilidad de solicitar la suspensión temporal de las obligaciones contractuales derivadas de todo préstamo o crédito sin garantía hipotecaria que estuviera vigente en fecha de 2 de Abril (fecha de entrada en vigor del RD 11/2020). Lo podrán solicitar los siguientes sujetos:

- Personas físicas que se encuentren en situación de vulnerabilidad económica.

- Fiadores y avalistas del deudor principal en los que concurran las mismas circunstancias de vulnerabilidad económica. En este caso, los fiadores o avalistas podrán exigir que el acreedor agote el patrimonio del deudor principal antes de reclamarles la deuda garantizada.

Por tanto, cualquier deudor, hipotecario o no, vulnerable, puede solicitar la suspensión temporal de las obligaciones contractuales derivadas de su préstamo o crédito que estuviera vigente a la fecha de entrada en vigor del RD 11/2020, es decir, 2 de Abril de 2020.

Y, ¿cuándo debe solicitarse la suspensión? El plazo es de un mes desde el fin de la vigencia del estado de alarma.

Tanto la moratoria hipotecaria como la suspensión de créditos sin garantía hipotecaria, surtirá efectos desde su solicitud acompañada de la documentación requerida. La suspensión tendrá una duración de 3 meses ampliables mediante Acuerdo del Consejo de Ministro, y supondrá los siguientes efectos:

- El acreedor no podrá exigir el pago de la deuda, ni de ninguno de los conceptos que la integran (amortización del capital o pago de intereses).

- No devengarán ningún tipo de interés, ni ordinarios, ni de demora.

- La fecha de vencimiento acordada inicialmente, se ampliará, como consecuencia de la suspensión, por el tiempo de duración de ésta, sin modificación alguna del resto de condiciones iniciales pactadas.

En el caso de la moratoria de los préstamos NO hipotecarios, deberá tenerse en cuenta las siguientes particularidades:

- Si el deudor tiene, a su vez, una deuda hipotecaria, para el cálculo de los límites del 35% y del múltiplo de 1,3 señalados en los apartados anteriores, no se computa la aplicación de la moratoria hipotecaria. En este sentido se incluye entre los gastos, la cuota hipotecaria, aunque esté diferida.

- Si el deudor no tiene deuda hipotecaria, pero es arrendatario de vivienda habitual o tiene cualquier tipo de financiación sin garantía hipotecaria frente a una entidad financiera, o a ambas simultáneamente, se sustituirá el importe de la cuota hipotecaria por la suma total de dichos importes, incluyendo la renta por alquiler, aunque sea objeto de moratoria.

3.- MORATORIA DE LAS COTIZACIONES SOCIALES A LA SEGURIDAD SOCIAL

Se habilita a la TGSS a otorgar moratorias de seis meses, sin interés, a las empresas y los trabajadores por cuenta propia incluidos en cualquier régimen de la Seguridad Social, que lo soliciten y cumplan los requisitos y condiciones que se establezcan.

Asimismo, se podrá solicitar el aplazamiento en el pago de deudas a la Seguridad Social, sujeto al cumplimiento de los términos y condiciones establecidos.

Rogamos consulten con su asesor laboral si requieren más información sobre alguna de dichas medidas.

4.- APLAZAMIENTO DE DEUDAS DERIVADAS DE DECLARACIONES ADUANERAS

Se permite el aplazamiento del ingreso de la deuda aduanera y tributaria correspondiente a las declaraciones aduaneras presentadas desde el 2 de Abril y hasta el día 30 de mayo de 2020, ambos inclusive, siempre y cuando se cumplan los siguientes requisitos:

- El importe de la deuda a aplazar sea superior a 100 euros

- Se reúnan los requisitos a los que se refiere el artículo 82.2.a) de la Ley 58/2003.

- El destinatario de la mercancía importada debe ser persona o entidad con volumen de operaciones no superior a 6.010.121,04 euros en el año 2019.

El aplazamiento se solicitará en la propia declaración aduanera y su concesión se notificará en la forma prevista para la notificación aduanera. Las condiciones serán las siguientes:

- El plazo será de seis meses desde la finalización del plazo de ingreso que corresponda.

- No se devengarán intereses de demora durante los primeros tres meses del aplazamiento.

5.- AMPLIACIÓN DEL PLAZO PARA RECURRIR

El cómputo del plazo para interponer recursos en vía administrativa o para instar cualesquiera otros procedimientos de impugnación, reclamación, conciliación, mediación y arbitraje que los sustituyan de acuerdo con lo previsto en las Leyes, en cualquier procedimiento del que puedan derivarse efectos desfavorables o de gravamen para el interesado, se computará desde el día hábil siguiente a la fecha de finalización de la declaración del estado de alarma, con independencia del tiempo que hubiera transcurrido desde la notificación de la actuación administrativa objeto de recurso o impugnación con anterioridad a la declaración del estado de alarma. Lo anterior se entiende sin perjuicio de la eficacia y ejecutividad del acto administrativo objeto de recurso o impugnación.

En particular, en el ámbito tributario, desde la declaración el estado de alarma y, hasta el 30 de abril de 2020, el plazo para interponer recursos de reposición o reclamaciones económico administrativas que se rijan por la Ley 58/2003, de 17 de diciembre, General Tributaria, y sus reglamentos de desarrollo empezará a contarse desde el 30 de abril de 2020 y se aplicará tanto en los supuestos donde se hubiera iniciado el plazo para recurrir de un mes a contar desde el día siguiente a la notificación del acto o resolución impugnada y no hubiese finalizado el citado plazo el 13 de marzo de 2020, como en los supuestos donde no se hubiere notificado todavía el acto administrativo o resolución objeto de recurso o reclamación.

6.- APLICACIÓN DE PLAZOS A DETERMINADOS PROCEDIMIENTOS Y ACTOS

El periodo comprendido desde la entrada en vigor del estado de alarma, hasta el 30 de abril de 2020 no computará a los siguientes efectos:

- Duración máxima del plazo para la ejecución de las resoluciones de órganos económico-administrativos.

- Quedan suspendidos los plazos de prescripción y caducidad de cualesquiera acciones y derechos contemplados en la normativa tributaria.

7.- DISPONIBILIDAD DE LOS PLANES DE PENSIONES EN CASO DE DESEMPLEO O CESE DE ACTIVIDAD

Durante el plazo de seis meses desde la declaración del estado de alama, los partícipes de los planes de pensiones podrán rescatar sus aportaciones, en los siguientes supuestos:

- Encontrarse en situación legal de desempleo consecuencia de un ERTE.

- Ser empresario titular de establecimientos cuya apertura al público se haya visto suspendida.

- En el caso de trabajadores por cuenta propia, que hayan cesado en su actividad.

El importe rescatable no podrá ser superior a:

- Los salarios dejados de percibir mientras se mantenga la vigencia del ERTE.

- Los ingresos netos estimados que se hayan dejado de percibir mientras se mantenga la suspensión de apertura al público.

- Los ingresos netos estimados que se hayan dejado de percibir mientras se mantenga la situación de crisis sanitaria, para el caso de los trabajadores por cuenta propia.

El reembolso de las aportaciones será efectivo a solicitud del interesado, sujetándose al régimen fiscal establecido para las prestaciones de los planes de pensiones y dicho reembolso deberá efectuarse dentro del plazo máximo de siete días hábiles desde la fecha de presentación de la documentación acreditativa correspondiente.

8.- OTRAS MEDIDAS DE APOYO

- Se amplía el colectivo de potenciales perceptores del bono social eléctrico como los autónomos, que hayan cesado su actividad o visto reducidos sus ingresos en más de un 75%.

- Se establecen medidas para garantizar la continuidad de los suministros energéticos y de agua en el hogar, prohibiéndose su suspensión por motivos distintos a la seguridad del suministro.

- Se crea un subsidio extraordinario temporal para empleadas del hogar que hayan visto su jornada reducida o su contrato extinguido como consecuencia del COVID-19. El importe de esta prestación, que tiene carácter retroactivo si la causa es la actual crisis sanitaria, será el equivalente a un 70% de la base reguladora de la empleada. Será compatible con el mantenimiento de otras actividades, sin que, en ese caso, la suma de retribuciones pueda exceder el importe del Salario Mínimo Interprofesional.

- Se establece que las personas que tuviesen un contrato temporal de duración de al menos dos meses que se hubiese extinguido tras la declaración del Estado de Alarma y que no alcancen el periodo de cotización mínimo para percibir una prestación por desempleo pueden percibir un subsidio extraordinario equivalente al 80% del importe mensual del Indicador Público de Renta de Efectos Múltiples (IPREM), estableciendo requisitos de acceso en función de la situación de rentas del hogar familiar.

Cordialmente,

Fdo. Irma Riera

MODELOS DE DECLARACIONES A PRESENTAR EN ABRILHASTA EL 20 DE ABRIL

[bartag instance=»RETENCIONES»]

MES DE MARZO:

- Modelo 111: Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

- Modelo 115: Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

- Modelo 123: Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

- Modelo 124: Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

PRIMER TRIMESTRE 2020:

- Modelo 111: Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

- Modelo 115: Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

- Modelo 123: Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

- Modelo 124: Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

[/bartag]

[bartag instance=»PAGOS FRACCIONADOS (IRPF/IS)»]

IRPF. PRIMER TRIMESTRE 2020:

- Modelo 130: Pagos fraccionados Renta – Estimación directa.

- Modelo 131: Pagos fraccionados Renta – Estimación Objetiva (módulos).

SOCIEDADES. EJERCICIO EN CURSO 2020:

- Modelo 202: Pagos fraccionados Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio Español) – Régimen General.

- Modelo 222: Pagos fraccionados Impuesto sobre Sociedades – Régimen de consolidación fiscal.

[/bartag]

[bartag instance=»IVA»]

MES DE MARZO:

- Modelo 349: Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

- Modelo 380: IVA en operaciones asimiladas a las importaciones.

PRIMER TRIMESTRE 2020:

- Modelo 303: Autoliquidación trimestral IVA.

- Modelo 309: Declaración-liquidación no periódica.

- Modelo 349: Declaración recapitulativa de operaciones intracomunitarias. Declaración trimestral (3).

- Modelo 380: IVA en operaciones asimiladas a las importaciones.

- Modelo 308: Solicitud de devolución Recargo de Equivalencia (Tax Free) (4)

[/bartag]

HASTA EL 30 DE ABRIL

[bartag instance=»IVA»]

MES DE MARZO:

- Modelo 303: Autoliquidación mensual IVA.

- Modelo 322: Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

- Modelo 353: Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

[/bartag]

[bartag instance=»INFORMATIVA VIVIENDAS TURISTICAS»]

PRIMER TRIMESTRE 2020:

- Modelo 179: Declaración informativa trimestral de la cesión de uso de viviendas con fines turísticos.

[/bartag]

HASTA EL 30 DE junio

[bartag instance=»TRIBUTOS LOCALES. PALMA»]

EJERCICIO 2020:

Se ha iniciado el pago en periodo voluntario de los siguientes tributos correspondientes al municipio de PALMA.

- Impuesto sobre vehículos

- Tasas de Residuos sólidos urbanos.

Pueden acceder a los recibos desde el apartado “Cartero Virtual de Avisos”, de la página web de la ATIB. Como medida excepcional de 2020, se ha ampliado hasta el 30 de junio el periodo voluntario de pago.

[/bartag]

[bartag instance=»IRPF»]

EJERCICIO 2019:

- Modelo 100. Desde el pasado 1 de Abril y hasta el 30 de Junio, ya se pueden descargar los datos fiscales correspondientes a la declaración de la Renta de las Personas físicas del ejercicio 2019, así como proceder a la presentación de la declaración.

[/bartag]

NOTAS

[bartag instance=»»]

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) La autoliquidación se presentará por aquellos sujetos pasivos en recargo de equivalencia que efectivamente hayan realizado devoluciones a exportadores en régimen de viajeros (Tax Free).

[/bartag]

RESUMEN DEL TERCER PAQUETE DE MEDIDAS DE APOYO EN LA CRISIS COVID-19Apreciado cliente,

Ayer nuevamente el Gobierno aprobó un Real Decreto-Ley (11/2020, de 31 de marzo), que ha sido publicado HOY en el BOE. El texto contiene 88 páginas, y un total de 50 medidas. Según se indica en la Exposición de Motivos de la citada norma, este nuevo grupo de medidas se articula en tres bloques:

1º.- En primer lugar, apoyo a los trabajadores, las familias, los consumidores, los autónomos y los colectivos más vulnerables, de forma que se pueda aliviar su situación financiera y sus gastos fijos, y preservar así una renta mínima.

2º.- En segundo lugar, se impulsan iniciativas para sostener el tejido productivo y el empleo, y facilitar la futura recuperación de la actividad.

3º.- En tercer término, se adoptan medidas de flexibilización de diversas actividades y procesos de la Administración.

Finalmente, se han reforzado algunas de las medidas adoptadas en el Real Decreto-ley 8/2020, aprobado el pasado 17 de marzo, además de extenderse la duración de las mismas hasta un mes después del final del Estado de Alarma.

Adjunto les acompañamos un breve resumen de las medidas adoptadas (TERCER PAQUETE DE MEDIDAS DE APOYO EN LA CRISIS DEL COVID-19). Dada la premura en enviarles estas notas, por razones evidentes de urgencia en el conocimiento de las mismas por su parte, son un breve resumen. Durante el día de mañana les enviaremos un mayor detalle de las medidas APROBADAS, en lo que afecte a la materia tributaria y financiera. La materia laboral, rogamos la consulten con sus asesores laborales, pues incluimos un breve resumen, que deberá ser desarrollado por los profesionales especialistas en la materia.

ENTRADA EN VIGOR: El presente Real decreto-ley entrará en vigor el día siguiente al de su publicación en el BOE, es decir, el 2 de abril de 2020. A excepción de las medidas de restricción a las comunicaciones comerciales de las entidades que realicen una actividad de juego regulada en la Ley 13/2011, de 27 de mayo, de regulación del juego, que entrará en vigor a los dos días de la citada publicación, es decir, el 3 de abril.

PLAZO DE DURACIÓN DE LAS MEDIDAS: Con carácter general, las medidas previstas en este Real Decreto-Ley mantendrán su vigencia hasta un mes después del fin de la vigencia de la declaración del estado de alarma. No obstante lo anterior, aquellas medidas previstas que tienen un plazo determinado de duración se sujetarán al mismo.

Quedamos a su disposición para cualquier consulta o aclaración, en la medida en que así nos sea posible, dado el escaso tiempo de estudio de que hemos dispuesto a estas horas.

Cordialmente,

Fdo. Irma Riera