Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Marzo 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Marzo 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

Marzo 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

Retenciones

1T 2023

111

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

1T 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

1T 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

Retenciones

1T 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

Pagos fraccionados Impuesto sobre Sociedades e Impuesto sobre la Renta de no Residentes (establecimientos permanentes y entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español) – Régimen General.

Pagos Fraccionados IS

1P 2023

222

Pagos fraccionados Impuesto sobre Sociedades – Régimen de consolidación fiscal.

IVA

Marzo 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

IVA

1T 2023

303

Autoliquidación trimestral IVA.

IVA

1T 2023

309

Declaración-liquidación no periódica.

IVA

1T 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración trimestral (3).

IVA

1T 2023

380

IVA en operaciones asimiladas a las importaciones.

IVA

1T 2023

308

Solicitud de devolución Recargo de Equivalencia (Tax Free) (4)

Plástico

Marzo 2023

592

Autoliquidación mensual. Impuesto especial sobre envases de plástico no reutilizables.

Plástico

1T 2023

592

Autoliquidación trimestral. Impuesto especial sobre envases de plástico no reutilizables.

Plástico

1T 2023

A22

Solicitud devolución. Impuesto especial sobre envases de plástico no reutilizables.

Ventanilla única – Regímenes Exterior y de la Unión.

IVA

Marzo 2023

369

Ventanilla única – Régimen de importación.

HASTA EL 2 de MAYO

Impuesto

Período

Modelo

Concepto

IVA

Marzo 2023

303

Autoliquidación mensual IVA.

IVA

Marzo 2023

322

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Marzo 2023

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Marzo 2023

380

IVA en operaciones asimiladas a las importaciones.

HASTA EL 31 de MAYO

Impuesto

Período

Modelo

Concepto

Impuesto sobre vehículos

2023

PALMA. Se ha iniciado el pago en periodo voluntario.

Pueden acceder a los recibos desde el apartado “Cartero Virtual de Avisos”, de la página web de la ATIB.

Tasa de residuos sólidos urbanos

2023

PALMA. Se ha iniciado el pago en periodo voluntario.

Pueden acceder a los recibos desde el apartado “Cartero Virtual de Avisos”, de la página web de la ATIB.

HASTA EL 30 de JUNIO

Impuesto

Período

Modelo

Concepto

IRPF

2022

100

Declaración anual Renta 2022. A partir del 11 de Abril se puede proceder a la presentación de la declaración.

Patrimonio

2022

714

Declaración anual Patrimonio 2022. A partir del 11 de Abril se puede proceder a la presentación de la declaración.

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) La autoliquidación se presentará por aquellos sujetos pasivos en recargo de equivalencia que efectivamente hayan realizado devoluciones a exportadores en régimen de viajeros (Tax Free).

(5) INTRASTAT. Se recuerda que están obligados a presentar declaración Intrastat todos los sujetos pasivos del IVA, que hayan realizado operaciones intracomunitarias, modelo 349 (intercambio de mercancías, no prestaciones de servicios) por un valor que alcance el umbral de exención (400.000,00 euros) durante el año natural anterior o cuando, no habiendo alcanzado dicho límite, lo alcancen a lo largo del año natural en curso.

Nos complace recordarles las deducciones por maternidad, por familia numerosa, personas con discapacidad a cargo y familias monoparentales con dos hijos, establecidas en la normativa del Impuesto sobre la Renta de las Personas Físicas, y según las cuales los contribuyentes que realicen una actividad por cuenta propia o ajena por el cual estén dados de alta en el régimen correspondiente de la Seguridad Social o Mutualidad podrán minorar la cuota diferencial del Impuesto en las siguientes deducciones:

a) Por maternidad, hasta 1.200 euros

b) Familia numerosa, hasta 1.200 euros anuales; 2.400 euros si es familia de categoría especial.

c) Por cada descendiente o ascendiente con discapacidad, hasta 1.200 euros.

d) Por ser un ascendiente separado legalmente, o sin vínculo matrimonial, con dos hijos sin derecho a percibir anualidades por alimentos y por los que tenga derecho a percibir la totalidad del mínimo por descendientes, hasta 1.200 euros anuales.

e) Por ser un ascendiente, o un hermano huérfano de padre y madre, que forme parte de una familia numerosa, hasta 1.200 euros anuales.

ABONO ANTICIPADO DE LAS DEDUCCIONES

Los contribuyentes con derecho a la aplicación de estas deducciones podrán solicitar a la Agencia Estatal de Administración Tributaria su abono de forma anticipada, con carácter mensual, por cada uno de los meses en que estén dados de alta en la Seguridad Social o Mutualidad y coticen los plazos mínimos establecidos.

Para poder solicitar el abono anticipado, será necesario estar en posesión del título familia numerosa o de la certificación oficial del grado de discapacidad del descendiente o del ascendiente y, además, todos los solicitantes, así como los descendientes y ascendientes con discapacidad deberán disponer del número de identificación fiscal (NIF).

Forma solicitar el abono anticipado

La solicitud del abono se puede realizar por vía electrónica mediante firma electrónica o en cualquier oficina de la AEAT presentando el formulario impreso disponible en su página de internet (modelo 140 deducción maternidad; modelo 143 deducción familia numerosa).

Tipos de solicitud del abono anticipado

Individual: cuando dos o más contribuyentes tengan derecho a la aplicación de alguna de las anteriores deducciones respecto de un mismo descendiente, ascendiente o familia numerosa, su importe se prorrateará entre ellos por partes iguales, sin perjuicio de la posibilidad de ceder el derecho a la deducción a uno de ellos.

Colectiva: el abono se efectuará mensualmente mediante transferencia bancaria a quien figure como primer solicitante, por importe de 100 euros por cada familia numerosa, descendiente o ascendiente con discapacidad. Dicho importe será de 200 euros cuando se trate de una familia numerosa de categoría especial.

Por todo ello, ponemos en su conocimiento la normativa a fin de que si desean que nuestro despacho se encargue de los trámites para la aplicación de dichas deducciones, se ponga en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Febrero 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Febrero 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

12

Retenciones

Febrero 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

IVA

Febrero 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

HASTA EL 30 DE MARZO

Impuesto

Período

Modelo

Concepto

IVA

Febrero 2023

303

Autoliquidación mensual IVA.

IVA

Febrero 2023

322

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Febrero 2023

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Febrero 2023

380

IVA en operaciones asimiladas a las importaciones.

HASTA EL 31 DE MARZO

Impuesto

Período

Modelo

Concepto

Informativa

2022

720

Declaración informativa sobre bienes y derechos en el extranjero.

IVA

Febrero 2023

369

Ventanilla única. Régimen de importación.

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

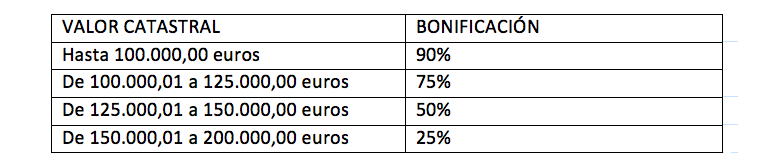

Les recordamos que existen varias bonificaciones aplicables en el Impuesto sobre Bienes Inmuebles, entre las que destacamos las bonificaciones para familias numerosas y las aplicables a inmuebles que hayan instalado sistemas generales de ahorro energético.

A continuación le detallamos la operativa de las citadas bonificaciones conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles.

No obstante, si desea que analicemos las bonificaciones aplicables y sus características en cualquier otro municipio, pónganse en contacto con nosotros.

Bonificación para familias numerosas

Quién puede aplicarlo:

Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

No se puede solicitar si se tienen deudas en periodo ejecutivo.

Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

La bonificación se concede a petición de la persona interesada.

La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

Cuantía de la bonificación:

El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Bonificación por inversión en sistemas de ahorro energético

Quién puede aplicarlo:

Los sujetos pasivos del Impuesto sobre bienes Inmuebles titulares de inmuebles donde se hayan instalado sistemas de ahorro energético para el autoconsumo. Dicha bonificación es compatible con la bonificación por familia numerosa detallada en el apartado anterior.

Requisitos a cumplir:

Las instalaciones no deben tener carácter obligatorio, y, respecto a las instalaciones para la producción de calor que incluyan colectores, éstos deben ser homologados por la administración competente.

Dichos requisitos se acreditarán mediante certificación emitida por técnico competente junto con el justificante de presentación de la documentación técnica en el Registro de autoconsumo de energía eléctrica de les Illes Balears.

Se deberá aportar copia de la comunicación previa de las obras, justificantes de pago de la Tasa de servicios urbanísticos y del Impuesto sobre construcciones, instalaciones y obras.

En el caso de inmuebles en régimen de propiedad horizontal donde se realice una instalación compartida (comunidad de propietarios), podrán aplicar la bonificación aquellos propietarios vinculados a la instalación, por lo que deberán aportar una relación de los que participan, y el importe de la bonificación no podrá superar el coste de la participación económica de cada propietario.

No se puede solicitar si se tienen deudas municipales en periodo ejecutivo.

Cuantía de la bonificación:

El porcentaje de bonificación es del 50% de la cuota de IBI correspondiente al inmueble donde se hayan instalado sistemas generales de ahorro energético para el autoconsumo.

La bonificación se aplicará, durante los seis periodos impositivos siguientes a la instalación.

En el caso de inmuebles de uso residencial, el importe acumulado de la bonificación durante los 6 ejercicios no podrá superar el 100% del coste de la instalación, sin IVA.

Para inmuebles de uso no residencial, el importe acumulado de la bonificación no podrá superar el 50% del coste de la instalación, sin IVA.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de las citadas bonificaciones, o si desea que analicemos la normativa de su Ayuntamiento, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con Irma Riera, al tel.971.21.46.16.

Nos ponemos en contacto con usted para recordarle que el próximo 28 de Febrero finaliza el plazo para la presentación de la Declaración-Resumen anual de operaciones con terceros (modelo 347).

A continuación, le detallamos los aspectos generales a tener en cuenta sobre el citado modelo con el objetivo de ayudarle a la hora de proceder a su cumplimentación. Podrá encontrar dicha información más extendida incluyendo supuestos específicos de operaciones a incluir, en el ANEXO I de la presente circular.

OBLIGADOS A LA PRESENTACION DEL MODELO 347

Regla general: todas las personas o entidades que desarrollen actividades empresariales o profesionales.

Regla especial: comunidades de propietarios y las entidades o establecimientos privados de carácter social (artículo 20.Tres de la Ley del IVA) incluirán también las adquisiciones en general de bienes o servicios que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen actividades de esta naturaleza.

PERSONAS O ENTIDADES EXCLUIDAD DE LA OBLIGACION DE 347

Las entidades que no estén establecidas en España.

Los contribuyentes que tributen en estimación objetiva (IRPF) y en el régimen simplificado, o REAGP o régimen especial del recargo de equivalencia (IVA), excepto por las operaciones en las que emiten factura. No obstante, los sujetos pasivos en régimen simplificado, para las operaciones realizadas a partir del 01/01/2014, deben informar de las adquisiciones de bienes y servicios que realicen y que deban ser objeto de anotación en el libro registro de facturas recibidas.

Los obligados tributarios que no hayan realizado operaciones con otra persona o entidad que en su conjunto, supere los 3.005,06 euros durante el año natural.

Los obligados tributarios que sólo hayan realizado operaciones no sometidas al deber de declaración.

Los sujetos pasivos acogidos al SII (Suministro Inmediato de Información).

CONTENIDO DE LA DECLARACIÓN

Operaciones realizadas con la misma persona o entidad, que en su conjunto, supere la cifra de 3.005,06 euros durante el año natural correspondiente.

Operaciones típicas y habituales, ocasionales, inmobiliarias y subvenciones, auxilios o ayudas no reintegrables que puedan otorgar o recibir, tanto si son operaciones sujetas y no exentas al IVA, como si se trata de operaciones no sujetas o exentas.

OPERACIONES EXCLUIDAS DEL DEBER DE DECLARACION

Aquellas en las que no es necesario emitir factura.

Las realizadas al margen de la actividad empresarial o profesional del obligado tributario.

Las efectuadas a título gratuito no sujetas o exentas de IVA (por ejemplo la entrega gratuita de objetos publicitarios).

Los arrendamientos de bienes exentos de IVA realizados por personas físicas o entidades sin personalidad jurídica al margen de cualquier actividad empresarial o profesional (por ejemplo arrendamiento de viviendas por particulares).

Las adquisiciones de efectos timbrados o estancados y signos de franqueo postal, excepto los que tengan la consideración de objetos de colección.

Las operaciones exentas realizadas dentro de su actividad por las entidades o establecimientos de carácter social a que se refiere el artículo 20.tres de la LIVA.

Las importaciones y exportaciones de mercancías.,

Las entregas y adquisiciones de bienes que supongan envíos entre el territorio peninsular español o las Islas Baleares y las Islas Canarias, Ceuta y Melilla.

Todas aquellas operaciones respecto de las exista una obligación periódica de suministros de información a la Administración mediante declaraciones específicas diferentes al 347 y cuyo contenido sea coincidente (por ejemplo, modelo 190 y 180).

Para cualquier cuestión al respecto, rogamos contacten con nuestro despacho, al tel.971.21.46.16

Cordialmente,

Fdo. Irma RIERA

ANEXO I. INFORMACION MODELO 347

SUJETOS OBLIGADOS

Están obligados a la presentación del modelo 347 los siguientes sujetos que desarrollen actividades empresariales o profesionales.

Las personas físicas o jurídicas, públicas o privadas.

Las entidades a las que se refiere el artículo 58.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, es decir, herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptible de imposición.A estos efectos, se considerarán actividades empresariales o profesionales todas las definidas como a la Ley del Impuesto sobre el Valor Añadido (LIVA). Asimismo, tendrán esta consideración las actividades realizadas por quienes sin ser estrictamente empresarios o profesionales sean calificados expresamente de empresarios o profesionales por la LIVA, como pueden ser los arrendadores de bienes.

Las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal (comunidad de propietarios).

Las entidades o establecimientos privados de carácter social a que se refiere el artículo 20.Tres de la Ley del Impuesto sobre el Valor Añadido.

La Administración del Estado y sus organismos autónomos, las comunidades y ciudades autónomas y los organismos que dependen de estas y las entidades integradas en las demás Administraciones públicas territoriales, los partidos políticos, sindicatos y asociaciones empresariales.

Las sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen la de cobro, por cuenta de sus socios, asociados o colegiados, de honorarios profesionales o de derechos derivados de la propiedad intelectual, de autor u otros.

ESPECIALIDADES DE OPERACIONES A DECLARAR

Los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja, así como, los sujetos pasivos que sean destinatarios de las operaciones incluidas en el mismo, deberán incluir en su declaración anual, los importes devengados durante el año natural, al margen de su cobro o pago; si bien dichas operaciones deberán incluirse también en la declaración anual por los importes cobrados y pagados durante el año natural.

En la adquisición en régimen de arrendamiento financiero o «leasing» de bienes afectos a la actividad empresarial o profesional, debe declararse el importe de las cuotas satisfechas anualmente, si no se ha formalizado el compromiso de opción de compra. Cuando se haya producido dicha formalización, con independencia de cuándo se ejercite la opción, debe declararse el importe que reste por satisfacer.

En los casos de pagos por cuotas de leasing, debe consignarse tanto la parte que corresponde al arrendamiento como la correspondiente a la carga financiera. Sin embargo, en los casos de pagos de préstamos sólo debe ser objeto de declaración el pago de intereses, ya que son éstos los que constituyen la contraprestación de la operación. En cambio, el capital que se amortiza, no tiene que relacionarse.

Se ha de incluir el valor total de las operaciones a plazos de compra y venta, sin reducción alguna por las cantidades que queden pendientes de satisfacer.

Únicamente los sujetos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja y, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de junio sobre la propiedad horizontal, suministrarán toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual.

Asimismo, los sujetos pasivos que sean destinatarios de las operaciones incluidas en el régimen especial del criterio de caja, deberán suministrar la información relativa a las mismas a que se refiere el párrafo anterior sobre una base de cómputo anual.

SUPUESTOS ESPECÍFICOS DE DECLARACIÓN

Las entidades integradas en las distintas Administraciones Públicas deberán relacionar en dicha declaración a todas aquellas personas o entidades a quienes hayan satisfecho subvenciones, auxilios o ayudas, cualquiera que sea su importe, salvo que la información se contenga en otro modelo.

Las sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen la de cobro, por cuenta de sus socios, asociados o colegiados, de honorarios profesionales o de derechos derivados de la propiedad intelectual, de autor u otros, siempre y cuando el total de la cantidad satisfecha a cada persona imputada haya superado la cifra de 300,51 euros.

La obligación de declarar respecto de las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre propiedad horizontal, no incluirá las siguientes operaciones:

Las de suministro de energía eléctrica y combustibles de cualquier tipo con destino a su uso y consumo comunitario.

Las de suministro de agua con destino a su uso y consumo comunitario.

Las derivadas de seguros que tengan por objeto el aseguramiento de bienes y derechos relacionados con zonas y elementos comunes.

IMPORTE DE LAS OPERACIONES

A efectos de la cumplimentación del modelo 347 se entiende por importe de la operación el importe total de la contraprestación.

En los supuestos de operaciones sujetas y no exentas del Impuesto sobre el Valor Añadido se deben añadir las cuotas del Impuesto y recargos de equivalencia repercutidos o soportados y las compensaciones en el régimen especial de la agricultura, ganadería o pesca percibidas o satisfechas.

Se entiende por importe total de la contraprestación el que resulte de aplicar las normas de determinación de la base imponible del Impuesto sobre el Valor Añadido, incluso respecto de aquellas operaciones no sujetas o exentas del mismo.

La información relativa a las operaciones que se deben declarar en el modelo 347 se suministrará con carácter general desglosada trimestralmente, excepto la relativa:

A las cantidades percibidas en metálico, que se seguirá suministrando en términos anuales.

A las cantidades declaradas por los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal, que están obligados a suministrar toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual.

A las cantidades declaradas por los sujetos pasivos que sean destinatarios de las operaciones incluidas en el régimen especial del criterio de caja, que estarán obligados a suministrar la información correspondiente a estas operaciones sobre una base de cómputo anual.

El importe de las operaciones se declarará neto de las devoluciones o descuentos y bonificaciones concedidos y de las operaciones que queden sin efecto, habidas en el mismo trimestre natural y teniendo en cuenta las alteraciones de precio acaecidas en el mismo período.

Cuando estas circunstancias modificativas se produzcan en distinto trimestre natural a aquél en que tuvo lugar la operación a la que afectan deberán incluirse en el correspondiente trimestre natural en que hayan tenido lugar las mismas, siempre que el resultado neto de estas modificaciones supere, junto con el resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros.

El importe de las operaciones se declarará teniendo en cuenta las modificaciones producidas en la base imponible del Impuesto sobre el Valor Añadido a consecuencia de que se dicte auto de declaración de concurso.

CRITERIOS DE IMPUTACIÓN TEMPORAL

Son operaciones que deben relacionarse en el modelo 347 las realizadas por el declarante en el año natural al que se refiere la declaración.

A estos efectos, las operaciones se entenderán producidas en el período en el que se deba realizar la anotación registral de la factura que sirva de justificante. El plazo para la anotación registral de las facturas es el siguiente:

Las facturas expedidas deben anotarse en el libro correspondiente antes de finalizar el plazo legal para realizar la liquidación y el pago en período voluntario de las operaciones.

Cuando no se expida factura, el plazo es de siete días a partir de la realización de las operaciones, sin superar el plazo expuesto en el párrafo anterior.

Las facturas recibidas deben anotarse en su libro por el orden que se reciban y dentro del período de liquidación en que proceda efectuar su deducción.

No obstante, las operaciones a las que sea de aplicación el régimen especial del criterio de caja, se consignarán también en el año natural correspondiente al momento del devengo total o parcial de acuerdo con la regla especial de devengo de este régimen especial.

En los casos en que se produzcan devoluciones, descuentos, bonificaciones y operaciones que queden sin efecto o alteraciones de precio, así como en el supuesto de que se dicte auto de declaración de concurso que hayan dado lugar a modificaciones en la base imponible del Impuesto sobre el Valor Añadido teniendo lugar en un trimestre natural diferente a aquél en el que debió incluirse la operación a la que afectan tales circunstancias modificativas, éstas deberán ser reflejadas en el trimestre natural en que se hayan producido las mismas, siempre que el resultado de estas modificaciones supere, junto con el resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros en valor absoluto.

Los anticipos de clientes y a proveedores y otros acreedores constituyen operaciones que deben incluirse en el modelo 347. Al efectuarse ulteriormente la operación, se declarará el importe total de la misma minorándolo en el del anticipo anteriormente declarado, siempre que el resultado de esta minoración supere, junto con el resto de operaciones realizadas en el año natural con la misma persona o entidad la cifra de 3.005,06 euros en valor absoluto.

Las subvenciones, auxilios o ayudas que concedan las Entidades integradas en las distintas Administraciones públicas territoriales o en la Administración institucional se entenderán satisfechos el día en que se expida la correspondiente orden de pago. De no existir orden de pago se entenderán satisfechas cuando se efectúe el pago.

Cuando las cantidades percibidas en metálico superiores a 6.000 euros no puedan incluirse en la declaración del año natural en el que se realizan las operaciones por percibirse con posterioridad a su presentación o por no haber alcanzado en ese momento un importe superior a 6.000 euros, los obligados tributarios deberán incluirlas separadamente en la declaración correspondiente al año natural posterior en el que se hubiese efectuado el cobro o se hubiese superado el importe señalado anteriormente.

Nos ponemos en contacto con usted para informarle que desde el pasado 1 de enero hasta el 31 de marzo de 2023, todas aquellas personas físicas o entidades residentes en el territorio español que tengan bienes y derechos de contenido económico ubicados o gestionados en el extranjero, tienen la obligación de presentar una declaración de carácter informativo en la que quede reflejada esta información (modelo 720 de declaración tributaria sobre bienes y derechos en el extranjero).

Esta declaración sólo puede presentarse de formatelemáticamediante el citado modelo.

BIENES Y DERECHOS A DECLARAR

Cuentas y depósitos abiertos en entidades bancarias ubicadas en el extranjero.

Valores representativos de la participación en cualquier tipo de entidad.

Bienes inmuebles, y derechos sobre ellos, ubicados en el extranjero.

CUENTAS, VALORES E INMUEBLES QUE NO TIENEN QUE DECLARARSE

Aquellos de los que sean titulares entidades totalmente exentas del IS (Estado, entes públicos…)

Cuando no se superen los 50.000 € de valor para cada conjunto de bienes indicados en los apartados anteriores.

En caso de superarse dicho límite conjunto en cada grupo, deberá informarse sobre todos los elementos que se posean en cada grupo de bienes con independencia de su valor individual.

Aquellos que se encuentren registrados en la contabilidad del titular debidamente identificados e individualizados. En estos casos no hay obligación de declarar para el titular, pero no se exime de declaración a los responsables o apoderados.

Sólo respecto a las cuentas corrientes, aquellas abiertas en establecimientos en el extranjero de entidades de crédito domiciliadas en España, que deban ser objeto de declaración por las entidades de crédito, siempre que hubieran podido ser declaradas conforme a la normativa del país donde esté situada la cuenta.

Recordamos que dicha obligación es de índole personal, y afecta a aquellas personas físicas que a 31 de diciembre sean titulares de derechos y bienes en el extranjero en los términos expuestos anteriormente. Por lo tanto, rogamos que remita dicha circular a todas aquellas personas físicas a las que considere que pueda resultarle de interés, y si desea que le gestionemos la citada declaración, puede ponerse en contacto con nosotros en el teléfono 971.21.46.16.

Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1)

Retenciones

Enero 2023

115

Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2)

Retenciones

Enero 2023

123

Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2)

12

Retenciones

Enero 2023

124

Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos.

IVA

Enero 2023

349

Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3)

HASTA EL 28 DE FEBRERO

Impuesto

Período

Modelo

Concepto

IVA

Enero 2023

303

Autoliquidación mensual IVA.

IVA

Enero 2023

322

Grupos Entidades en IVA. Modelo Individual. Declaración Mensual.

IVA

Enero 2023

353

Grupos de entidades en IVA. Modelo agregado. Declaración Mensual.

IVA

Enero 2023

369

Ventanilla única. Régimen de importación.

IVA

Enero 2023

380

IVA en operaciones asimiladas a las importaciones.

Impuesto sobre Sociedades

2023

036

Opción de cambiar el cálculo de los pagos fraccionados en base a las cuotas satisfechas en los ejercicios anteriores o en base al resultado del propio ejercicio, si el volumen de operaciones en el ejercicio anterior ha sido inferior a 6.010.121,04 € (5) IMPORTANTE

Resúmenes anuales

2022

347

Declaración anual de operaciones con terceros. IMPORTANTE

Notas

(1) Cuando no se disponga de personal empleado y sólo se satisfagan rendimientos de actividades económicas no procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(2) No procederá la presentación de declaración negativa cuando no se hubieran satisfecho, en el período de declaración, rentas sometidas a retención. En este caso, es preciso presentar declaración de baja de esta obligación fiscal, para evitar requerimientos.

(3) La declaración tendrá carácter MENSUAL, salvo cuando el importe total de las entregas de bienes y prestaciones de servicios intracomunitarios no supere el umbral de 50.000,00 euros ni en el trimestre en curso ni en cada uno de los cuatro trimestres naturales anteriores, en cuyo caso será TRIMESTRAL., se superan los 50.000,00 euros, la periodicidad será mensual. En el mes en que se supere el límite de los 50.000,00 euros deberá presentarse declaración MENSUAL o BIMENSUAL.

(4) INTRASTAT. Se recuerda que están obligados a presentar declaración Intrastat todos los sujetos pasivos del IVA, que hayan realizado operaciones intracomunitarias, modelo 349 (intercambio de mercancías, no prestaciones de servicios) por un valor que alcance el umbral de exención (400.000,00 euros) durante el año natural anterior o cuando, no habiendo alcanzado dicho límite, lo alcancen a lo largo del año natural en curso.

(5) Suele ser recomendable optar por esta última alternativa en el caso de que en 2022 se hayan producido resultados excepcionales o atípicos que no se espera se repitan en 2023.

Das Amtsblatt des spanischen Staates BOE vom 28. Dezember 2022 veröffentlichte das Gesetz 38/2022 vom 27. Dezember über die Einführung von befristeten Energiesteuern und Steuern auf Kreditinstitute und Finanzkreditinstitute, das die befristete Solidaritätssteuer auf große Vermögen einführt und einige Steuervorschriften ändert.

Mit diesem Gesetz werden zwei befristete Abgaben für zwei ganz bestimmte Wirtschaftszweige eingeführt:

Abgabe für die wichtigsten Betreiber und Erzeuger von Erdöl oder Erdgas, Kohlebergbau oder Ölraffination. Es handelt sich um eine nichtsteuerliche öffentliche Leistung, die in den Jahren 2023 und 2024 in Höhe von 1,2 % des Umsatzes zu zahlen ist.

Steuer auf Finanzkreditinstitute und -einrichtungen. Dabei handelt es sich um eine nichtsteuerliche öffentliche Zuwendung; der zu zahlende Betrag beläuft sich auf 4,8 % der Summe der Nettozinserträge und der Erträge abzüglich der Gebühren und Provisionen und gilt für die Jahre 2023 und 2024.

Mit demselben Gesetz werden jedoch die Solidaritätssteuer für große Vermögen eingeführt und andere steuerliche Regelungen geändert:

Befristete Solidaritätssteuer auf grosse Vermögen

Körperschaftssteuer

Vermögensteuer

BEFRISTETE SOLIDARITÄTSSTEUER AUF GROSSE VERMÖGEN

Das verabschiedete Gesetz sieht diese Steuer vor, die eine Ergänzung zur Vermögenssteuer darstellt und auf das Nettovermögen von Privatpersonen von mehr als 3 Millionen Euro erhoben wird.

Wenn also, wie auf den Balearen, Einzelpersonen bereits mit ihrem Nettovermögen besteuert werden, müssen sie diese Steuer nicht zahlen.

Die Solidaritätssteuer auf große Vermögen wird auf dem gesamten Staatsgebiet angewandt, so dass in den Autonomen Gemeinschaften, in denen keine Vermögenssteuer gezahlt wird, weil sie eine Ermäßigung dieser Steuer vorgesehen haben, die neue Steuer gezahlt werden muss (an den Staat, nicht an die Autonome Gemeinschaft), wenn das Vermögen der Person 3 Millionen Euro übersteigt.

Von dieser neuen Steuer sind dieselben Vermögenswerte und Rechte ausgenommen, die auch von der Vermögenssteuer befreit sind (Hauptwohnsitz bis zu einer bestimmten Grenze, Anteile an Unternehmen, die bestimmte Anforderungen erfüllen usw.).

Für die Ermittlung der Bemessungsgrundlage dieser Steuer gelten die gleichen Regeln wie für die Vermögensteuer. Es gilt ein Freibetrag von mindestens 700 .000 €.

Die Abgrenzung erfolgt wie bei der Vermögensteuer zum 31. Dezember eines jeden Jahres. Sie wird in den Jahren 2022 und 2023 anwendbar sein.

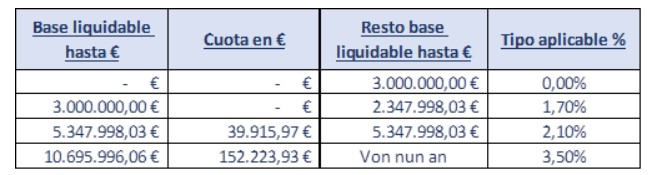

Die Gebühr wird nach der folgenden Tabelle berechnet:

Für die Einkommensteuer (IRPF), die Einkommensteuer (IP) und die Vermögensteuer (Impuesto de solidaridad de las grandes fortunas) gelten dieselben Grenzen wie für die Summe der Quoten für die Einkommensteuer (IRPF) und die Einkommensteuer (IP).

Übersteigt die Summe der drei Quoten 60 % der IRPF-Bemessungsgrundlage, wird der Steuerbetrag der Solidaritätssteuer auf große Vermögen bis zum Erreichen der angegebenen Grenze gesenkt, wobei die Senkung 80 % nicht überschreiten darf.

In der Praxis sind die Bewohner der Balearen, die bereits eine Vermögenssteuer zahlen, von dieser Steuer nicht betroffen. Wir werden dies an zwei Beispielen sehen:

Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug von Schulden und steuerfreien Gütern und Rechten) von 3.500.000,00 €. Die zu zahlende Vermögensteuer würde sich auf 54.697,54 € belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 8 .500,00 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

Nehmen wir an, eine natürliche Person verfügt über ein Nettovermögen (Nettovermögen nach Abzug der Schulden und der steuerfreien Güter und Rechte) von 6.500.000,00 €. Die zu zahlende Steuer würde sich auf 130.945,28 € für die Vermögenssteuer belaufen. Die Höhe des Solidaritätszuschlags für große Vermögen würde 64.108,01 € betragen. Da er den gezahlten Betrag der Vermögenssteuer absetzen kann, wäre der für die neue Steuer zu zahlende Betrag gleich Null.

VERMÖGENSSTEUER FÜR NICHTANSÄSSIGE

Das Vermögensteuergesetz für die natürliche Personen ohne Wohnsitz in Spanien, so dass sie für diese Steuer in Spanien besteuert werden, wenn:

Sie sind direkte Eigentümer einer Immobilie in Spanien.

Sie besitzen Anteile oder Beteiligungen an spanischen oder ausländischen Unternehmen, deren Vermögen zu mindestens 50 % direkt oder indirekt aus in Spanien gelegenen Immobilien besteht. Bei der Berechnung der Aktiva werden die Nettobuchwerte aller in den Büchern der Entität ausgewiesenen Aktiva durch ihre Marktwerte zum 31. Dezember ersetzt.

Diese Änderung tritt bereits für die Vermögenssteuer 2022 in Kraft, die zwischen Mai und Juni 2023 eingereicht werden muss.

Wir von FIS3 Asesores stehen Ihnen gerne zur Verfügung, um alle diesbezüglichen Fragen zu klären.

The Official Gazette of the Spanish State BOE of 28 December 2022 published Law 38/2022 of 27 December on the introduction of temporary energy taxes and taxes on credit institutions and financial credit institutions, which introduces the temporary solidarity tax on large estates and amends some tax provisions.

This law introduces two temporary levies for two very specific sectors of the economy:

Levy on the main operators and producers of oil or gas, coal mining or oil refining. This is a non-tax public benefit payable in 2023 and 2024 at the rate of 1.2% of turnover.

Tax on financial credit institutions and facilities. This is a non-tax public benefit; the amount payable is 4.8% of the sum of net interest income and income less fees and commissions and applies for the years 2023 and 2024.

However, the same law introduces the solidarity tax for large estates and changes other tax regulations, which we will explain in more detail below:

TEMPORARY SOLIDARITY TAX ON GREAT WEALTH

CORPORATE INCOME TAX

WEALTH TAX

TEMPORARY SOLIDARITY TAX ON GREAT WEALTH

The law passed provides for this tax, which is a supplement to the wealth tax and is levied on the net assets of individuals of more than 3 million euros.

Thus, if, as in the Balearic Islands, individuals are already taxed on their net assets, they must not pay this tax.

The solidarity tax on large estates is applied throughout the national territory, so that in the Autonomous Communities where no wealth tax is paid because they have provided for a reduction of this tax, the new tax must be paid (to the State, not to the Autonomous Community) if the person’s wealth exceeds 3 million euros.

The same assets and rights that are also exempt from wealth tax (main residence up to a certain limit, shares in companies that meet certain requirements, etc.) are exempt from this new tax.

The same rules apply to the determination of the assessment basis for this tax as for the wealth tax. An exemption amount of at least € 700,000 applies.

The accrual takes place as of 31 December of each year, as is the case with wealth tax. It will be applicable in 2022 and 2023.

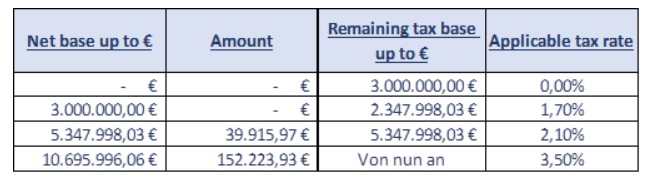

The fee is calculated according to the following table:

The same limits apply to the income tax (IRPF), the personal income tax (IP) and the wealth tax (Impuesto de solidaridad de las grandes fortunas) as to the sum of the quotas for the personal income tax (IRPF) and the personal income tax (IP).

If the sum of the three quotas exceeds 60% of the IRPF tax base, the amount of solidarity tax on large estates is reduced until the specified limit is reached, but the reduction may not exceed 80%.

In practice, residents of the Balearic Islands who already pay property tax are not affected by this tax. We will see this with two examples:

Let us assume that a natural person has net assets (net assets after deduction of debts and tax-free goods and rights) of € 3,500,000.00. The wealth tax to be paid would amount to € 54,697.54. The amount of the solidarity surcharge for large estates would be € 8 .500.00. Since he can deduct the amount of wealth tax paid, the amount payable for the new tax would be zero.

Let us assume that a natural person has a net wealth (net wealth after deduction of debts and tax-exempt goods and rights) of € 6,500,000.00. The tax payable would amount to € 130,945.28 for wealth tax. The amount of the solidarity surcharge for large estates would be €64,108.01. Since he can deduct the amount of wealth tax paid, the amount payable for the new tax would be zero.

WEALTH TAX FOR NON-RESIDENT

The Wealth Tax Act for individuals not resident in Spain, so that they’ll be obliged to tax in Spain when:

Being the direct owner of a property in Spain

Owing shares or participations in Spanish or foreign companies at least 50% of whose assets consist directly or indirectly of real estate located in Spain For the calculation of assets, the net book values of all assets recorded in the books of the entity are replaced by their market values as at 31 December.

These changes will already take effect for the 2022 wealth tax, which must be filed between May and June 2023.

At FIS3 Asesores we remain to your disposal to clarify any questions you may have regarding this matter.

En el BOE de 28 de diciembre de 2022 se publicó la Ley 38/2022, de 27 de diciembre, para el establecimiento de gravámenes temporales energético y de entidades de crédito y establecimientos financieros de crédito, y por la que se crea el impuesto temporal de solidaridad de las grandes fortunas, y se modifican determinadas normas tributarias.

Esta Ley, crea dos gravámenes temporales, a dos sectores muy concretos de la economía:

Gravamen a operadores principales y productores de crudo de petróleo o gas natural, minería de carbón o refino de petróleo. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 1,2% sobre la cifra de negocios, aplicable en 2023 y 2024.

Gravamen a las entidades y establecimientos financieros de crédito. Se trata de una prestación patrimonial de carácter público no tributario, cuyo importe a pagar es el 4,8% sobre la suma del margen de intereses y de los ingresos menos los gastos por comisiones, aplicable en 2023 y 2024.

No vamos a extendernos en esta circular sobre ambos gravámenes, al no ser obligados a la declaración los destinatarios de la misma, que son nuestros clientes (que no se dedican a ninguna de las dos actividades).

Sin embargo, en la misma Ley se crea el Impuesto de solidaridad de las grandes fortunas y se modifican otras normas tributarias, que es lo que desarrollaremos a continuación:

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS.

IMPUESTO SOBRE SOCIEDADES.

IMPUESTO SOBRE EL PATRIMONIO.

IMPUESTO TEMPORAL DE SOLIDARIDAD DE LAS GRANDES FORTUNAS

En la Ley aprobada se crea este impuesto, que es complementario del Impuesto sobre el Patrimonio, y grava el patrimonio neto de las personas físicas de cuantía superior a 3 millones de euros. Por tanto, como es el caso de Baleares, si las personas físicas ya están gravadas con el Impuesto sobre el Patrimonio, sólo tendrán que pagar este Impuesto de solidaridad, complementario, si la cuantía de este último excede de lo que han pagado en el Impuesto sobre el Patrimonio, pues se dispone que la cuota pagada por el Impuesto sobre el Patrimonio se deducirá de la cuota a pagar del Impuesto de solidaridad de las grandes fortunas.

El Impuesto de solidaridad de las Grandes Fortunas se aplicará en todo el territorio nacional, por lo que en aquellas comunidades autónomas donde no se paga Impuesto sobre el Patrimonio, por haber legislado una bonificación en este Impuesto, se deberá pagar el nuevo Impuesto (al Estado, no a la Comunidad Autónoma) si el patrimonio de la persona física supera los 3 millones de euros.

Están exentos de este nuevo Impuesto los mismos bienes y derechos que están exentos del Impuesto sobre el Patrimonio (vivienda habitual hasta un límite, participaciones en sociedades que cumplan determinados requisitos, etc.).

Para determinar la base imponible de este Impuesto se aplicarán las mismas reglas que en el Impuesto sobre el Patrimonio. Se aplicará un mínimo exento de 700.000 €.

El devengo es igual que en el Impuesto sobre el Patrimonio, el 31 de diciembre de cada año. Será aplicable en los ejercicios 2022 y 2023.

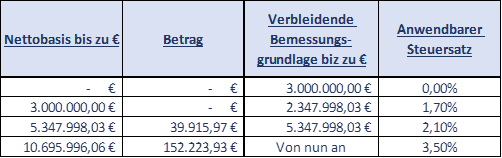

La cuota se determinará con la siguiente tabla:

Se aplicarán los mismos límites de cuota entre IRPF, IP e Impuesto de solidaridad de las grandes fortunas, que los aplicables a la suma de cuotas de IRPF e IP. En el supuesto de que la suma de las tres cuotas supere el 60% de la base imponible del IRPF, se reducirá la cuota del Impuesto de solidaridad de grandes fortunas hasta alcanzar el límite indicado, sin que la reducción pueda exceder del 80%.

En cuanto al modelo de declaración y plazo para la presentación de la misma, está pendiente de aprobación el desarrollo reglamentario.

Se indica en la Ley que la recaudación de este nuevo Impuesto se destinará a financiar políticas de apoyo a los más vulnerables.

A efectos prácticos, a los residentes en Baleares, que ya venían satisfaciendo Impuesto sobre el Patrimonio, no les afecta este Impuesto. Lo veremos con dos ejemplos:

Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 3.500.000,00 €. La cuota que le correspondería satisfacer 54.697,54 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 8.500,00 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

Supongamos una persona física con una base liquidable (patrimonio neto, después de descontar deudas y bienes y derechos exentos) de 6.500.000,00 €. La cuota que le correspondería satisfacer 130.945,28 € de Impuesto sobre el Patrimonio. La cuota del Impuesto de solidaridad de las grandes fortunas sería de 64.108,01 €. Como podría deducirse lo pagado de Impuesto sobre Patrimonio, la cuota a ingresar por el nuevo Impuesto sería cero.

IMPUESTO SOBRE SOCIEDADES

Se modifica la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades:

1.- Consolidación fiscal.-

Se incorpora para los períodos impositivos que se inicien en 2023 una medida temporal en la determinación de la base imponible en el régimen de consolidación fiscal, de tal manera que la base imponible del grupo se determinará por la suma de las bases imponibles positivas individuales y del 50% de las bases imponibles negativas individuales. El restante 50% de bases imponibles individuales no incluidas en la base imponible del ejercicio iniciado en 2023, se integrará en partes iguales en los 10 ejercicios siguientes.

2.- Deducción por inversiones en producciones cinematográficas y series audiovisuales españolas y extranjeras.-

Con efectos 1 de enero de 2021, se regulan de forma expresa las aportaciones efectuadas por el inversor para la financiación de las producciones, de tal manera que se permite la aplicación de la deducción por el contribuyente que financia los costes de la producción de producciones españolas de largometrajes y cortometrajes cinematográficos, de series audiovisuales y de espectáculos en vivo de artes escénicas y musicales, cuando las cantidades que aporte destinadas a financiar los citados costes se aporten en cualquier fase de la producción, con carácter previo o posterior al momento en que el productor incurra en los costes de producción. Esta modificación aporta seguridad jurídica, pues la Dirección General de Tributos había contestado en consulta vinculante de 29 de julio de 2022 (V1811-22) que la deducción sólo era aplicable por el inversor por los gastos incurridos desde que se formalice el contrato de financiación.

Con efectos 1 de enero de 2023 se incrementan los límites máximos de las deducciones en producciones cinematográficas y de series audiovisuales españolas o extranjeras, elevando de 10 a 20 millones de euros el importe máximo de la deducción por producción realizada en territorio español. En caso de series audiovisuales, el límite será de 10 millones de euros por cada episodio producido.

IMPUESTO SOBRE EL PATRIMONIO DE NO RESIDENTES

e modifica la ley del Impuesto sobre el Patrimonio para las personas físicas no residentes en España, de tal manera que tributarán por este Impuesto en España si:

Son propietarios directamente de algún inmueble en España.

Son propietarios de acciones o participaciones en sociedades, españolas o extranjeras, cuyo activo esté constituido en al menos el 50%, de forma directa o indirecta, por bienes inmuebles situados en territorio español. Para el cómputo del activo, los valores netos contables de todos los bienes contabilizados en la Entidad se sustituirán por sus valores de mercado a 31 de diciembre.

Esta modificación entra en vigor ya para el Impuesto sobre el Patrimonio de 2022, a presentar entre mayo y junio de 2023.

Este Sitio Web utiliza cookies propias y de terceros para mejorar la experiencia de navegación del Usuario. Puede pulsar ACEPTAR COOKIES para aceptar la totalidad de condiciones del Aviso Legal, Política de Privacidad y la Política de Cookies, RECHAZAR o puede pulsar CONFIGURAR para personalizar las cookies según sus preferencias (tardará menos de 1 minuto)