Child theme index:LEY PREVENCIÓN Y LUCHA CONTRA EL FRAUDE – IMPUESTO SOBRE EL PATRIMONIO Y JURISDICCIONES NO COOPERATIVAS

LEY 11/2021 DE PREVENCIÓN Y LUCHA CONTRA EL FRAUDE FISCAL

Impuesto sobre el Patrimonio.

- Base imponible en el caso de inmuebles.

Hasta ahora, los bienes inmuebles se debían valorar a efectos del IP por el mayor valor de: el valor catastral, el comprobado por la Administración a efectos de otros tributos, y el precio, contraprestación o valor de adquisición.

La modificación introducida por la Ley de Prevención y Lucha contra el Fraude Fiscal incluye en la redacción el valor “determinado por la Administración”. En este sentido, se refiere la norma al denominado “Valor de Referencia”. Este valor será determinado por la Dirección General del Catastro como resultado del análisis de los precios de todas las compraventas realizadas ante fedatario público en función de los datos de cada inmueble obrantes en el Catastro y se actualizará anualmente.

Este valor, no podrá ser superior al valor de mercado y servirá como base imponible del Impuesto Sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (“ITP y AJD”) y del Impuesto sobre Sucesiones y Donaciones (“ISD”). En el supuesto de que el valor declarado, el precio pagado o de la contraprestación fuese superior al Valor de Referencia se utilizará el mayor de dichas magnitudes como base imponible del impuesto correspondiente.

Para Inmuebles adquiridos a partir del 1 de enero de 2022, cuya base imponible haya sido determinada conforme al Valor de Referencia, este valor será el que se use para determinar la Base Imponible del Impuesto sobre Patrimonio, no afectando en ningún caso a los inmuebles integrantes del patrimonio preexistente.

- Valoración de Seguros de Vida.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La Ley del Impuesto sobre el Patrimonio establece que los seguros se computarán por su valor de rescate en el momento del devengo del impuesto.

Para evitar supuestos de desimposición, se modifica la Ley para contemplar que, en aquellos supuestos en los que el tomador no tenga la facultad de ejercer el rescate total en la fecha de devengo del impuesto, el seguro se computará por el valor de la provisión matemática en la citada fecha. No obstante, esta regla no se aplicará a los contratos de seguro temporales que únicamente incluyan prestaciones en caso de fallecimiento o invalidez y otras garantías complementarias de riesgo.

- Valoración rentas temporales y vitalicias.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

La base imponible en las rentas temporales y vitalicias se cuantifica por el valor actual de las rentas, es decir, por el valor de capitalización en la fecha del devengo del Impuesto.

Sin embargo, cuando se perciban rentas, temporales o vitalicias, procedentes de un seguro de vida, éstas se computarán por su valor de rescate a la fecha de devengo del impuesto y, en su defecto, por la provisión matemática a la citada fecha.

- Aplicación de la normativa de las Comunidades Autónomas a los No Residentes.

Con efectos a partir de la entrada en vigor de la Ley (11.07.2021)

Se amplía el derecho a la aplicación de la normativa propia aprobada por la Comunidad Autónoma donde radique el mayor valor de los bienes y derechos para todos los contribuyentes no residentes y no sólo para los residentes en un estado miembro de la UE o del EEE.

- Jurisdicciones no cooperativas.

Concepto

: Se sustituye el concepto “paraíso fiscal” por el de “jurisdicción no cooperativa”, que alcanzará a cualquier jurisdicción incluida en el listado que se apruebe mediante la correspondiente orden ministerial.

La vigente lista de territorios, con las modificaciones derivadas y que se deriven de lo establecido en el Real Decreto 116/2003, seguirá siendo de aplicación en tanto no se apruebe mediante Orden Ministerial una nueva relación de países y territorios con la consideración de jurisdicción no cooperativa.

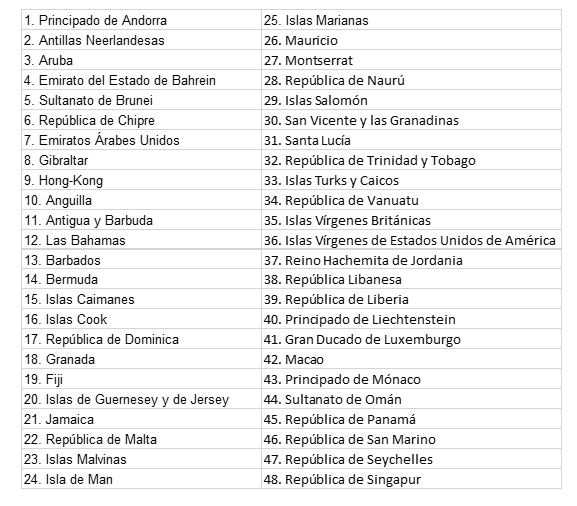

Lista de países y territorios que tienen la consideración de jurisdicción no cooperativa con las modificaciones derivadas de lo establecido en el Real Decreto 116/2003

Apreciado cliente:

Les recordamos que existe una bonificación aplicable en el Impuesto sobre Bienes Inmuebles para familias numerosas, la cual puede minorar considerablemente la cuota íntegra de su recibo. A continuación le detallamos la operativa de la citada bonificación conforme a lo aprobado por el departamento tributario del Ayuntamiento de Palma en la Ordenanza Fiscal Reguladora del Impuesto sobre Bienes Inmuebles:

Quién puede aplicarlo:

- Los sujetos pasivos del Impuesto sobre bienes Inmuebles que tengan la condición de titulares de familia numerosa.

- La bonificación se aplicará sobre el bien inmueble que constituye el domicilio habitual de la familia.

Requisitos a cumplir:

- El domicilio habitual debe ser de uso residencial y deben estar empadronados todos los miembros de la familia a 1 de enero, excepto en los casos de nulidad, separación o divorcio, donde solo se exigirá que esté incluido en el título de familia numerosa el cónyuge que por declaración judicial firme tenga atribuido el uso del domicilio familiar.

- El título de familia numerosa debe estar vigente el 1 de enero del ejercicio en el cual se solicita la bonificación.

- No se puede solicitar si se tienen deudas en periodo ejecutivo.

- Se concede una bonificación por inmueble y título de familia numerosa.

Cómo solicitar la bonificación:

- La bonificación se concede a petición de la persona interesada.

- La solicitud se efectuará entre el 1 de enero y el 31 de marzo del año en el cual se solicita la aplicación de la bonificación, y deberá acompañarse de una copia compulsada del título de familia numerosa de cada uno de los miembros de la familia e identificación del inmueble que constituye el domicilio habitual mediante referencia catastral.

- Una vez concedida, la bonificación se prorrogará automáticamente, sin necesidad de solicitarla cada año, siempre que se mantengan los requisitos para su aplicación.

- En caso de modificación del domicilio, sí será necesaria la presentación de una nueva solicitud.

Cuantía de la bonificación:

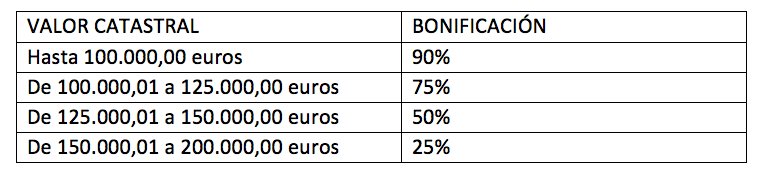

- El porcentaje de bonificación se calcula en función del valor catastral del inmueble:

- No disfrutarán de bonificación los inmuebles con valor catastral superior a 200.000,00 euros.

Por todo ello, si desea que nuestro despacho se encargue de los trámites para la solicitud de la citada bonificación, pónganse en contacto con nosotros.

Para cualquier cuestión al respecto, rogamos contacten con nuestro despacho, al tel.971.21.46.16.

Cordialmente,

Fdo. Irma RIERA

CUESTIONES GENERALES SOBRE EL MODELO 347Apreciado cliente,

Nos ponemos en contacto con usted para recordarle que el próximo 28 de Febrero finaliza el plazo para la presentación de la Declaración-Resumen anual de operaciones con terceros (modelo 347).

A continuación, le detallamos los aspectos generales a tener en cuenta sobre el citado modelo con el objetivo de ayudarle a la hora de proceder a su cumplimentación. Podrá encontrar dicha información más extendida incluyendo supuestos específicos de operaciones a incluir, en el ANEXO I de la presente circular.

- OBLIGADOS A LA PRESENTACION DEL MODELO 347

- Regla general: todas las personas o entidades que desarrollen actividades empresariales o profesionales.

- Regla especial: comunidades de propietarios y las entidades o establecimientos privados de carácter social (artículo 20.Tres de la Ley del IVA) incluirán también las adquisiciones en general de bienes o servicios que efectúen al margen de las actividades empresariales o profesionales, incluso aunque no realicen actividades de esta naturaleza.

- PERSONAS O ENTIDADES EXCLUIDAD DE LA OBLIGACION DE 347

- Las entidades que no estén establecidas en España.

- Los contribuyentes que tributen en estimación objetiva (IRPF) y en el régimen simplificado, o REAGP o régimen especial del recargo de equivalencia (IVA), excepto por las operaciones en las que emiten factura. No obstante, los sujetos pasivos en régimen simplificado, para las operaciones realizadas a partir del 01/01/2014, deben informar de las adquisiciones de bienes y servicios que realicen y que deban ser objeto de anotación en el libro registro de facturas recibidas.

- Los obligados tributarios que no hayan realizado operaciones con otra persona o entidad que en su conjunto, supere los 3.005,06 euros durante el año natural.

- Los obligados tributarios que sólo hayan realizado operaciones no sometidas al deber de declaración.

- Los sujetos pasivos acogidos al SII (Suministro Inmediato de Información).

- CONTENIDO DE LA DECLARACIÓN

- Operaciones realizadas con la misma persona o entidad, que en su conjunto, supere la cifra de 3.005,06 euros durante el año natural correspondiente.

- Operaciones típicas y habituales, ocasionales, inmobiliarias y subvenciones, auxilios o ayudas no reintegrables que puedan otorgar o recibir, tanto si son operaciones sujetas y no exentas al IVA, como si se trata de operaciones no sujetas o exentas (TENER EN CUENTA AYUDAS COVID).

- OPERACIONES EXCLUIDAS DEL DEBER DE DECLARACION

- Aquellas en las que no es necesario emitir factura.

- Las realizadas al margen de la actividad empresarial o profesional del obligado tributario.

- Las efectuadas a título gratuito no sujetas o exentas de IVA (por ejemplo la entrega gratuita de objetos publicitarios).

- Los arrendamientos de bienes exentos de IVA realizados por personas físicas o entidades sin personalidad jurídica al margen de cualquier actividad empresarial o profesional (por ejemplo arrendamiento de viviendas por particulares).

- Las adquisiciones de efectos timbrados o estancados y signos de franqueo postal, excepto los que tengan la consideración de objetos de colección.

- Las operaciones exentas realizadas dentro de su actividad por las entidades o establecimientos de carácter social a que se refiere el artículo 20.tres de la LIVA.

- Las importaciones y exportaciones de mercancías.,

- Las entregas y adquisiciones de bienes que supongan envíos entre el territorio peninsular español o las Islas Baleares y las Islas Canarias, Ceuta y Melilla.

- Todas aquellas operaciones respecto de las exista una obligación periódica de suministros de información a la Administración mediante declaraciones específicas diferentes al 347 y cuyo contenido sea coincidente (por ejemplo, modelo 190 y 180).

Para cualquier cuestión al respecto, rogamos contacten con nuestro despacho, al tel.971.21.46.16.

Cordialmente,

Fdo. Irma RIERA

ANEXO I. INFORMACION MODELO 347

SUJETOS OBLIGADOS

Están obligados a la presentación del modelo 347 los siguientes sujetos que desarrollen actividades empresariales o profesionales.

- Las personas físicas o jurídicas, públicas o privadas.

- Las entidades a las que se refiere el artículo 58.4 de la Ley 58/2003, de 17 de diciembre, General Tributaria, es decir, herencias yacentes, comunidades de bienes y demás entidades que, carentes de personalidad jurídica, constituyan una unidad económica o un patrimonio separado susceptible de imposición.

A estos efectos, se considerarán actividades empresariales o profesionales todas las definidas como a la Ley del Impuesto sobre el Valor Añadido (LIVA). Asimismo, tendrán esta consideración las actividades realizadas por quienes sin ser estrictamente empresarios o profesionales sean calificados expresamente de empresarios o profesionales por la LIVA, como pueden ser los arrendadores de bienes.

- Las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal (comunidad de propietarios).

- Las entidades o establecimientos privados de carácter social a que se refiere el artículo 20.Tres de la Ley del Impuesto sobre el Valor Añadido.

- La Administración del Estado y sus organismos autónomos, las comunidades y ciudades autónomas y los organismos que dependen de estas y las entidades integradas en las demás Administraciones públicas territoriales, los partidos políticos, sindicatos y asociaciones empresariales.

- Las sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen la de cobro, por cuenta de sus socios, asociados o colegiados, de honorarios profesionales o de derechos derivados de la propiedad intelectual, de autor u otros.

ESPECIALIDADES DE OPERACIONES A DECLARAR

- Los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja, así como, los sujetos pasivos que sean destinatarios de las operaciones incluidas en el mismo, deberán incluir en su declaración anual, los importes devengados durante el año natural, al margen de su cobro o pago; si bien dichas operaciones deberán incluirse también en la declaración anual por los importes cobrados y pagados durante el año natural.

- En la adquisición en régimen de arrendamiento financiero o «leasing» de bienes afectos a la actividad empresarial o profesional, debe declararse el importe de las cuotas satisfechas anualmente, si no se ha formalizado el compromiso de opción de compra. Cuando se haya producido dicha formalización, con independencia de cuándo se ejercite la opción, debe declararse el importe que reste por satisfacer.

- En los casos de pagos por cuotas de leasing, debe consignarse tanto la parte que corresponde al arrendamiento como la correspondiente a la carga financiera. Sin embargo, en los casos de pagos de préstamos sólo debe ser objeto de declaración el pago de intereses, ya que son éstos los que constituyen la contraprestación de la operación. En cambio, el capital que se amortiza, no tiene que relacionarse.

- Se ha de incluir el valor total de las operaciones a plazos de compra y venta, sin reducción alguna por las cantidades que queden pendientes de satisfacer.

- Únicamente los sujetos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja y, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de junio sobre la propiedad horizontal, suministrarán toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual.

Asimismo, los sujetos pasivos que sean destinatarios de las operaciones incluidas en el régimen especial del criterio de caja, deberán suministrar la información relativa a las mismas a que se refiere el párrafo anterior sobre una base de cómputo anual.

SUPUESTOS ESPECÍFICOS DE DECLARACIÓN

- Las entidades integradas en las distintas Administraciones Públicas deberán relacionar en dicha declaración a todas aquellas personas o entidades a quienes hayan satisfecho subvenciones, auxilios o ayudas, cualquiera que sea su importe, salvo que la información se contenga en otro modelo.

- Las sociedades, asociaciones, colegios profesionales u otras entidades que, entre sus funciones, realicen la de cobro, por cuenta de sus socios, asociados o colegiados, de honorarios profesionales o de derechos derivados de la propiedad intelectual, de autor u otros, siempre y cuando el total de la cantidad satisfecha a cada persona imputada haya superado la cifra de 300,51 euros.

- La obligación de declarar respecto de las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio, sobre propiedad horizontal, no incluirá las siguientes operaciones:

-

- Las de suministro de energía eléctrica y combustibles de cualquier tipo con destino a su uso y consumo comunitario.

- Las de suministro de agua con destino a su uso y consumo comunitario.

- Las derivadas de seguros que tengan por objeto el aseguramiento de bienes y derechos relacionados con zonas y elementos comunes.

IMPORTE DE LAS OPERACIONES

A efectos de la cumplimentación del modelo 347 se entiende por importe de la operación el importe total de la contraprestación.

En los supuestos de operaciones sujetas y no exentas del Impuesto sobre el Valor Añadido se deben añadir las cuotas del Impuesto y recargos de equivalencia repercutidos o soportados y las compensaciones en el régimen especial de la agricultura, ganadería o pesca percibidas o satisfechas.

Se entiende por importe total de la contraprestación el que resulte de aplicar las normas de determinación de la base imponible del Impuesto sobre el Valor Añadido, incluso respecto de aquellas operaciones no sujetas o exentas del mismo.

La información relativa a las operaciones que se deben declarar en el modelo 347 se suministrará con carácter general desglosada trimestralmente, excepto la relativa:

- A las cantidades percibidas en metálico, que se seguirá suministrando en términos anuales.

- A las cantidades declaradas por los sujetos pasivos que realicen operaciones a las que sea de aplicación el régimen especial del criterio de caja, las entidades a las que sea de aplicación la Ley 49/1960, de 21 de julio sobre la propiedad horizontal, que están obligados a suministrar toda la información que vengan obligados a relacionar en su declaración anual, sobre una base de cómputo anual.

- A las cantidades declaradas por los sujetos pasivos que sean destinatarios de las operaciones incluidas en el régimen especial del criterio de caja, que estarán obligados a suministrar la información correspondiente a estas operaciones sobre una base de cómputo anual.

El importe de las operaciones se declarará neto de las devoluciones o descuentos y bonificaciones concedidos y de las operaciones que queden sin efecto, habidas en el mismo trimestre natural y teniendo en cuenta las alteraciones de precio acaecidas en el mismo período.

Cuando estas circunstancias modificativas se produzcan en distinto trimestre natural a aquél en que tuvo lugar la operación a la que afectan deberán incluirse en el correspondiente trimestre natural en que hayan tenido lugar las mismas, siempre que el resultado neto de estas modificaciones supere, junto con el resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros.

El importe de las operaciones se declarará teniendo en cuenta las modificaciones producidas en la base imponible del Impuesto sobre el Valor Añadido a consecuencia de que se dicte auto de declaración de concurso.

CRITERIOS DE IMPUTACIÓN TEMPORAL

Son operaciones que deben relacionarse en el modelo 347 las realizadas por el declarante en el año natural al que se refiere la declaración.

A estos efectos, las operaciones se entenderán producidas en el período en el que se deba realizar la anotación registral de la factura que sirva de justificante. El plazo para la anotación registral de las facturas es el siguiente:

- Las facturas expedidas deben anotarse en el libro correspondiente antes de finalizar el plazo legal para realizar la liquidación y el pago en período voluntario de las operaciones.

- Cuando no se expida factura, el plazo es de siete días a partir de la realización de las operaciones, sin superar el plazo expuesto en el párrafo anterior.

- Las facturas recibidas deben anotarse en su libro por el orden que se reciban y dentro del período de liquidación en que proceda efectuar su deducción.

No obstante, las operaciones a las que sea de aplicación el régimen especial del criterio de caja, se consignarán también en el año natural correspondiente al momento del devengo total o parcial de acuerdo con la regla especial de devengo de este régimen especial.

En los casos en que se produzcan devoluciones, descuentos, bonificaciones y operaciones que queden sin efecto o alteraciones de precio, así como en el supuesto de que se dicte auto de declaración de concurso que hayan dado lugar a modificaciones en la base imponible del Impuesto sobre el Valor Añadido teniendo lugar en un trimestre natural diferente a aquél en el que debió incluirse la operación a la que afectan tales circunstancias modificativas, éstas deberán ser reflejadas en el trimestre natural en que se hayan producido las mismas, siempre que el resultado de estas modificaciones supere, junto con el resto de operaciones realizadas con la misma persona o entidad en el año natural, la cifra de 3.005,06 euros en valor absoluto.

Los anticipos de clientes y a proveedores y otros acreedores constituyen operaciones que deben incluirse en el modelo 347. Al efectuarse ulteriormente la operación, se declarará el importe total de la misma minorándolo en el del anticipo anteriormente declarado, siempre que el resultado de esta minoración supere, junto con el resto de operaciones realizadas en el año natural con la misma persona o entidad la cifra de 3.005,06 euros en valor absoluto.

Las subvenciones, auxilios o ayudas que concedan las Entidades integradas en las distintas Administraciones públicas territoriales o en la Administración institucional se entenderán satisfechos el día en que se expida la correspondiente orden de pago. De no existir orden de pago se entenderán satisfechas cuando se efectúe el pago.

Cuando las cantidades percibidas en metálico superiores a 6.000 euros no puedan incluirse en la declaración del año natural en el que se realizan las operaciones por percibirse con posterioridad a su presentación o por no haber alcanzado en ese momento un importe superior a 6.000 euros, los obligados tributarios deberán incluirlas separadamente en la declaración correspondiente al año natural posterior en el que se hubiese efectuado el cobro o se hubiese superado el importe señalado anteriormente.

MODELOS DE DECLARACIONES A PRESENTAR EN FEBREROHASTA EL 21 DE FEBRERO

| Impuesto | Período | Modelo | Concepto |

| Retenciones | Enero 2022 | 111 | Retenciones e ingresos a cuenta por rendimientos del trabajo y de actividades económicas (1) |

| Retenciones | Enero 2022 | 115 | Retenciones e ingresos a cuenta por renta o rendimientos procedentes del arrendamiento o subarrendamiento de inmuebles urbanos (2) |

| Retenciones | Enero 2022 | 123 | Retenciones e ingresos a cuenta por determinados rendimientos del capital mobiliario (2) |

| Retenciones | Enero 2022 | 124 | Retenciones e ingresos a cuenta. Rentas y rendimientos del capital mobiliario derivadas de la transmisión, amortización, reembolso, canje o conversión de cualquier tipo de activo representativos de la captación y utilización de capitales ajenos. |

| IVA | Enero 2022 | 349 | Declaración recapitulativa de operaciones intracomunitarias. Declaración mensual (3) |

| IVA | Enero 2022 | 380 | IVA en operaciones asimiladas a las importaciones. |