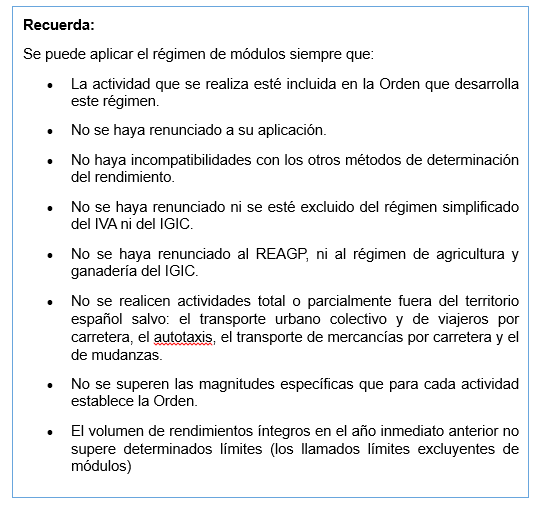

Los contribuyentes de IRPF que realicen actividades económicas pueden determinar el rendimiento de su actividad en base a dos regímenes: estimación directa (en la modalidad normal o simplificada) o estimación objetiva (comúnmente conocido como régimen de módulos). En este último caso siempre que se cumplan determinados requisitos.

Límites excluyentes

La superación de un determinado volumen de ingresos en el ejercicio anterior puede suponer que el contribuyente que se encuentre en módulos quede excluido de este régimen.

La reforma del IRPF operada en 2014 rebajó significativamente los umbrales aplicables a partir de 2016, lo que, en la práctica, suponía que muchos contribuyentes que hasta ese momento habían tributado en módulos, iban a dejar de hacerlo por superar los “nuevos límites” más reducidos. Sin embargo, esta modificación nunca llegó a entrar en vigor, ya que anualmente, bien a través de la Ley de Presupuestos, bien mediante Real Decreto-Ley, su aplicación se ha ido posponiendo, regulándose límites incrementados.

¿Qué ha pasado con los límites para el ejercicio 2025?

Para el ejercicio 2025, la prórroga de estos límites incrementados que delimitan la aplicación del régimen de módulos en IRPF se reguló en el Real Decreto-Ley 9/2024, de 23 de diciembre, norma que no ha sido convalidada por el Congreso de los diputados, por lo que únicamente ha estado en vigor durante unos cuantos días de enero.

Por tanto y, aunque existen rumores de que esta medida va a volver a regularse próximamente en otra norma, de momento los límites cuantitativos cuya superación determina la exclusión del régimen de módulos que actualmente están en vigor son los siguientes:

- El volumen de rendimientos íntegros en el año inmediato anterior:

- 150.000 € para el conjunto de todas tus actividades excepto las agrícolas, ganaderas y forestales. (En ejercicios anteriores 250.000 €).

- 75.000 € teniendo en cuenta las operaciones por las que estés obligado a expedir factura. (En ejercicios anteriores 125.000 €).

- 250.000 € para el conjunto de actividades agrícolas, ganaderas, forestales.

- El volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones de inmovilizado: 150.000 € (En ejercicios anteriores 250.000 €).

Lo cierto es que la situación que se ha producido al no convalidarse el RD-Ley mencionado es inusual y genera gran incertidumbre en relación con la aplicación del Régimen de Estimación Objetiva y el cumplimiento de sus requisitos, por lo que sería deseable que se aclarase esta cuestión cuanto antes.