Cuando se realizan obras en un inmueble destinado al alquiler, uno de los problemas que podemos plantearnos es si esa reforma tiene la consideración de mejora o de gastos de conservación y reparación. Según lo consideremos de una u otra manera, el tratamiento fiscal en el IRPF será diferente.

Si se consideran gastos de conservación y reparación, se incluyen en la declaración de la Renta como gastos deducibles de los ingresos por alquileres. Por el contrario, si consideramos que se trata de una ampliación o mejora, no se consideran gastos deducibles, sino que las cantidades destinadas a ello constituyen mayor valor de adquisición del inmueble y el gasto, en estos casos, se deduce vía amortización del inmueble. Adicionalmente, cuando se transmita la vivienda, al haberse incrementado el valor de adquisición, la ganancia patrimonial obtenida será menor.

Diferenciar entre cuando estamos ante gastos de conservación o reparación y cuando las obras constituyen una mejora, no es tarea fácil.

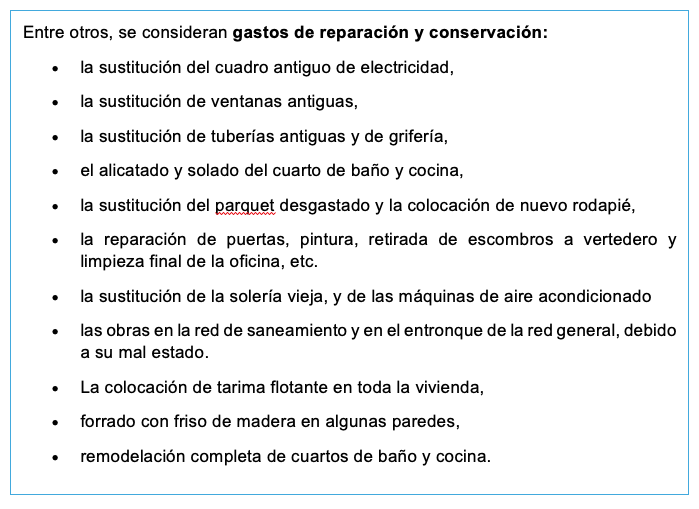

Son gastos de conservación y reparación:

- Los efectuados regularmente con la finalidad de mantener el uso normal de los bienes materiales, como el pintado, revoco o arreglo de instalaciones.

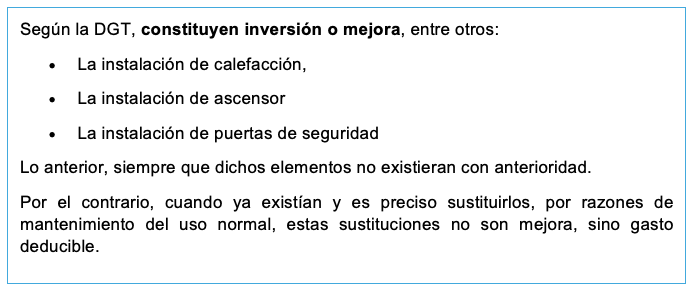

- Los de sustitución de elementos, como instalaciones de calefacción, ascensor, puertas de seguridad u otros.

En cuanto al concepto de ampliación o mejora, según ha definido el TEAC, a falta de mención expresa en la norma, se refiere a inversiones en las que se implanta alguna dotación previamente inexistente, o se realizan intervenciones estructurales de envergadura tal que conlleva un alargamiento de su vida útil, o un aumento sustancial de su eficacia productiva. En el caso de bienes inmuebles, esto, se produce, claramente, cuando se incrementa la superficie construida, incorporando nuevos elementos estructurales.

La DGT también ha considerado mejora la incorporación de elementos e instalaciones nuevas, previamente inexistentes.

Aunque la cuestión deba analizarse teniendo en cuenta las circunstancias que concurren en cada caso concreto, parece que la Administración y, en particular en TEAC, se está decantando por restringir el concepto de ampliación o mejora a aquellas obras que lleven aparejada bien un aumento de la superficie construida, bien la incorporación de elementos estructurales, circunstancias que no siempre concurren cuando se trata de reformas integrales.

Así, el hecho de que nos encontremos ante una reforma integral de la vivienda, no nos asegura que las obras que se hayan realizado sobre la misma tengan la consideración de ampliación o mejora, a efectos del IRPF. Por el contrario, sí puede ser un dato importante a tener en cuenta, a efectos de considerar las obras realizadas como mejora, el hecho de que las obras fueran consideradas obras de rehabilitación a efectos de la aplicación del tipo reducido del IVA.