La Dirección General de Tributos (DGT) se acaba de pronunciar en Resolución de 24 de febrero de 2025, sobre el tipo del IVA aplicable al pan.

La Ley del IVA establece que el tipo superreducido del 4% es de aplicación a las entregas, adquisiciones intracomunitarias e importaciones de pan común, incluyendo su masa congelada siempre que esté destinada exclusivamente a la elaboración de este tipo de pan.

Por otro lado, la misma ley establece que el tipo reducido del 10% será de aplicación a las sustancias o productos que, por sus características, aplicaciones, componentes y preparación, sean utilizados para la nutrición humana o animal, según lo establecido en el Código Alimentario.

En consecuencia, la Dirección General de Tributos ha venido interpretando que todos los tipos de pan tributan a un tipo reducido, pero diferenciando entre:

- Pan común, al que es de aplicación el tipo superreducido del 4%.

- Pan especial, al que se aplica el tipo reducido del 10%.

Para distinguir entre ambos, se atiende a lo dispuesto en el Real Decreto 308/2019, de 26 de abril, por el que se aprueba la norma de calidad para el pan.

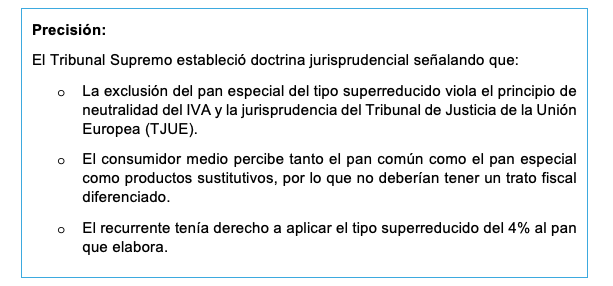

Sin embargo, el Tribunal Supremo en una sentencia de 15 de octubre de 2024, determinó que gravar el pan especial con un tipo distinto al pan común vulnera el principio de neutralidad del IVA y la jurisprudencia del Tribunal de Justicia de la Unión Europea (TJUE).

Esta sentencia sentó un precedente vinculante para la interpretación de la Ley del IVA.

A la luz de esta jurisprudencia, la Dirección General de Tributos ha emitido la resolución de 24 de febrero de 2025 en la que se establece que:

- Se aplicará el IVA del 4% a todo tipo de pan, incluyendo pan especial y pan sin gluten, siempre que esté dentro de la definición del Real Decreto 308/2019.

- Esto incluye productos elaborados con harina exenta de gluten, ya sea de forma natural o por tratamiento especial, así como aquellos en los que la harina ha sido sustituida por otros ingredientes sin gluten.

La resolución es vinculante para los órganos y entidades de la Administración Tributaria encargados de la aplicación de los tributos.

Respecto al ámbito temporal de aplicación esta resolución acoge la doctrina jurisprudencial del Tribunal Supremo plasmada en su sentencia de 15 de octubre, a la que se ha hecho referencia, por lo que tendrá efectos ex tunc, es decir, desde la entrada en vigor de la norma que interpreta, con los límites derivados del principio de confianza legítima.