Los requerimientos individualizados de información son una herramienta clave con la que cuenta la Administración tributaria para obtener información de los obligados tributarios.

Con carácter general, la Administración Tributaria obtiene información de dos formas diferentes: Por suministro (por ejemplo, a través de la presentación de declaraciones informativas) por captación (información solicitada expresamente por la Administración Tributaria). Los requerimientos individualizados de información se encuadran en esta segunda forma de obtener información, la obtención por captación.

Tipos de requerimientos

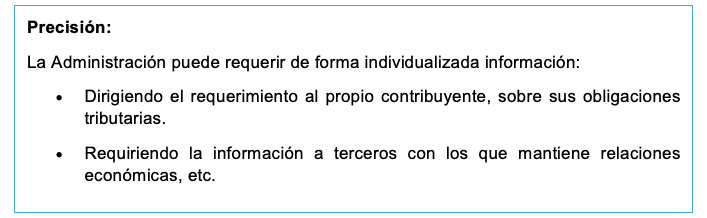

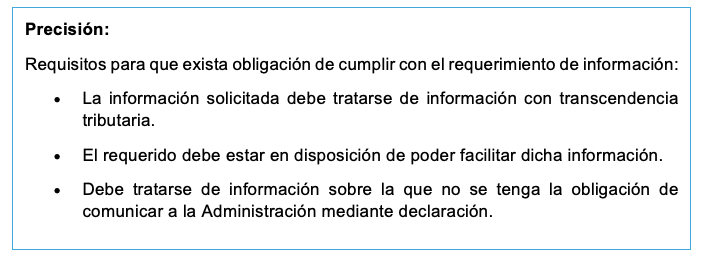

Toda persona, física o jurídica, tiene la obligación de proporcionar a la Administración tributaria toda clase de datos, informes, antecedentes y justificantes con trascendencia tributaria relacionados con el cumplimiento de sus propias obligaciones tributarias o deducidos de sus relaciones económicas, profesionales o financieras con otras personas. Además, la norma prevé la posibilidad de que la Administración obtenga información mediante requerimientos individualizados de información.

Por tanto, si recibimos un requerimiento de información de la Administración Tributaria, estamos obligados a atenderlo, tanto si nos solicitan información sobre nuestras propias obligaciones como si es en relación con terceras personas.

¿Qué órganos tienen competencia para requerir información?

Los requerimientos individualizados de información pueden recibirse tanto de órganos de gestión tributaria, como de inspección o recaudación, aunque existen diferencias en relación con las facultades atribuidas a unos u otros. Así, tratándose de procedimientos de gestión tributaria, se establece la posibilidad de realizar requerimientos a terceros en marco de un procedimiento de comprobación limitada. En cambio, los órganos de inspección o recaudación pueden realizar estos requerimientos de forma independiente y autónoma a cualquier otro procedimiento.

Contenido y plazo para atender el requerimiento

En el requerimiento debe indicarse lo siguiente:

- El nombre y apellidos o razón social o denominación completa y número de identificación fiscal del obligado tributario que debe suministrar la información.

- El periodo de tiempo a que se refiere la información requerida.

- Los datos relativos a los hechos respecto de los que se requiere la información.

Es importante tener en cuenta que el requerimiento, para que sea válido, tiene que estar debidamente motivado, debiendo constar por qué y para qué se requiere dicha documentación. Especialmente, la motivación es relevante en relación con la “trascendencia tributaria” de la información requerida siendo esta una de las cuestiones que mayor conflictividad presenta.

En cuanto al plazo para atenderlo, se debe conceder un plazo no inferior a 10 días, contados a partir del día siguiente al de la notificación del requerimiento, para aportar la información solicitada.

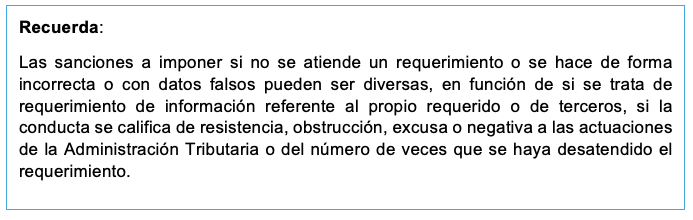

Existe obligación de atender el requerimiento, por lo que debemos saber que el incumplimiento de la obligación de proporcionar a la Administración la información requerida puede ser constitutivo de infracción tributaria, por lo que la Administración podrá sancionar si no se atiende el mismo o si se facilita la información de forma incompleta o falsa.